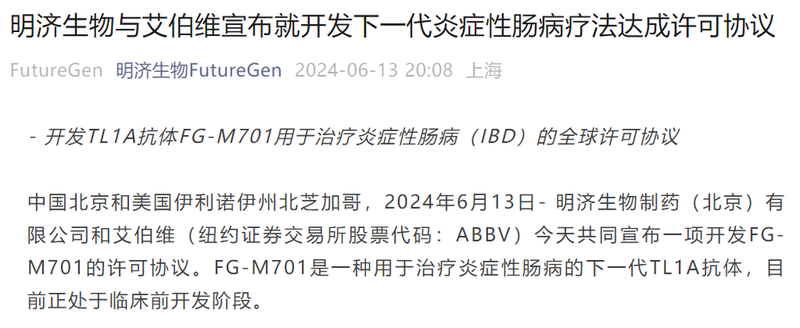

2024年6月13日,明济生物宣布将临床前TL1A抗体的全球权益授权给艾伯维,艾伯维支付1.5亿美元预付款和近期里程碑付款,以及15.6亿美元里程碑金额,两位数比例的销售分成。

很长时间以来,国产创新药出海大部分集中在肿瘤领域,其他一些则主要是新药物形式,如小核酸、CAR-T等。自免药物在美国市场异常火热,但国产自免药物出海仍属罕见,诺诚健华BTK抑制剂授权给Biogen用于多发性硬化,但后被退回。Biohaven的透脑JAK1/TYK2授权给Biohaven。海思科的TYK2授权给Alumis,后者刚刚申请纳斯达克IPO。恒瑞医药长效TSLP抗体授权给Aiolos,后者被GSK以14亿美元收购。加上此次明济生物长效TL1A的高额出海交易,或许意味着国产自免创新药的出海潮即将来临。

国内的自免,高度聚焦于Th2、Th17通路,差异化产品相对较少。聚焦自免的biotech包括康诺亚、荃信生物、智翔金泰、三生国健、鑫康合生物、洛启生物等。康诺亚的管线包括IL-4R(全球首款拿下过敏性鼻炎)、TSLP、CD38、MASP-2等,荃信生物的管线包括IL-17、IL-4R、IL-23、IFNAR1、TSLP、IL-33、KIT等。智翔金泰的管线包括IL-17、IL-4R、TSLP、IFNAR1等。三生国健的管线包括IL-17、IL-5、IL-4R、IL-1β、IL-33等,非自免管线刚刚转给三生制药,更加聚焦于自免。鑫康合核心管线为IL-17A/F抗体,也是国内唯一,与丽珠合作开发。洛启生物管线包括TSLP、IL-4R,采用纳米抗体形式,通过吸入给药,具有明显的差异化特色。

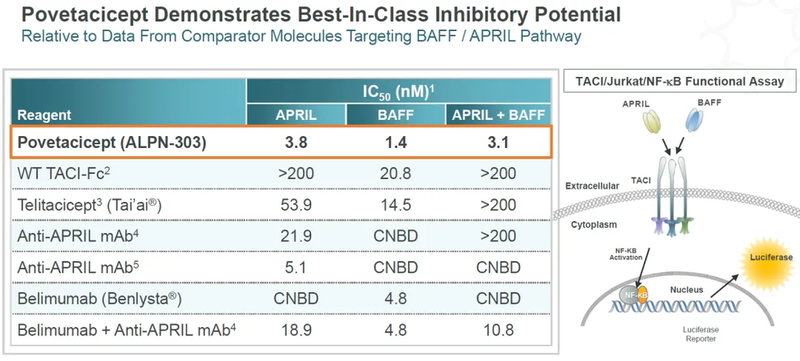

荣昌生物的泰它西普为全球首个上市的TACI-Fc,在美国SLE进入三期临床。不过这一赛道的首个高额交易来自Vertex 49亿美元并购Alpine,具有高亲和力的优势,IgA肾病今年下半年进入三期临床。

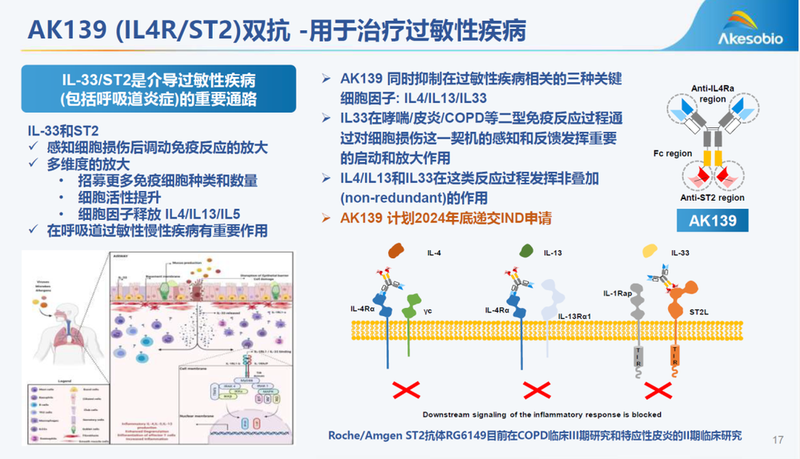

康方生物的管线包括IL-4R、IL-17等,后续差异化的管线还有IL-4R/ST2双抗,自免双抗也是如今MNC关注的终点,强生前不久两起并购都针对自免双抗。自免双抗终,融捷康的IL-4R/IL-5、科越医药和天辰生物的补体双功能分子都已经进入临床阶段。

头部企业中,恒瑞医药布局了IL-17、IL-4R、IL-5、TSLP、MASP-2等,百济神州BTK抑制剂主攻膜性肾病来切入自免,后续还有TYK2抑制剂、IRAK4 PROTAC(该赛道先驱为Kymera,与赛诺菲合作开发)等。诺诚健华BTK多个自免适应症同步推进。信达生物布局了IL-23,后续的自免管线重点是OX40L、CD40L,与赛诺菲的突变点类似。

差异化的产品还有再鼎医药的外用IL-17,已经进入二期临床阶段。

总结

虽然此前也有高光、海思科、恒瑞医药的自免新药出海,但交易金额相比于同期的肿瘤药等尚不算高,此次明济生物临床前TL1A抗体的高额交易,或预示着国产自免创新药的出海热潮即将来临。