我国已经建成了覆盖全民的多层次医疗保障制度。医疗保障不仅在保障居民看病就医上发挥了基础性作用,也是推动经济社会高质量发展的重要力量,在构建新发展格局、推动形成新质生产力上发挥了重要作用,是健康中国建设的主力军之一。

一、提振消费,推动构建新发展格局

加快构建国内大循环为主、国内国际双循环相互促进的新发展格局是中央在新发展阶段的重大部署。党的二十届四中全会审议通过的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》明确提出,要“注重在发展中保障和改善民生,在满足民生需求中拓展发展空间”。以此为引领,《中华人民共和国国民经济和社会发展第十五个五年规划纲要》(以下简称《“十五五”规划纲要》)对构建新发展格局做出了具体安排。在构建新发展格局中,将着力扩大国内需求,充分发挥消费对经济发展的基础性作用,推动民生改善与经济发展实现双向赋能。医疗保障体系作为民生保障的重要制度安排,在提升居民消费能力和扩大居民消费规模上也发挥了积极作用:一是通过带动居民健康消费、提升健康消费能力,直接拉动消费增长;二是基于医疗保障制度的“大数法则”分散疾病风险,降低居民为应对健康冲击而产生的预防性储蓄,从而间接释放居民的消费潜力。

1998年到2025年,医保基金累计支出(含城乡居民医保整合前的新农合、城镇居民医保、生育保险)26.90万亿元,其中2019年到2025年累计支出17.79万亿元,占1998年以来医保基金总支出的66.12%。

自1998年我国建立职工医保以来,医保事业发展依其阶段性特征可分为四个时期:第一阶段为1998年至2003年,该时期以职工医保的建立与初创为主要特征;第二阶段为2004年至2009年,以新农合与城镇居民医保的相继建立为主要特征;第三阶段为2010年至2017年,医保制度进入全面覆盖与深化时期;第四阶段为2018年国家医保局成立以来,医保事业进入高质量发展阶段。纵观这四个阶段,医保基金支出呈逐年上升态势,年均增量快速提高,特别是2018年至2025年的第四阶段,创下了四个阶段中的年均增量最高值。

医保基金支出对最终消费有明显的带动作用,这四个阶段的贡献率分别为:2.06%、2.20%、4.14%和4.72%。医保基金支出对最终消费增长的带动作用不断提升,已成为带动消费增长的重要力量(详见表1)。

表1 医保基金支出对最终消费增量的贡献率

注:1.医保基金支出包括职工医保统筹基金、个人账户基金、城乡居民医保基金(城乡居民医保整合前为新农合与城镇居民医保基金)、生育保险支出。

2.医保基金对最终消费增量的贡献率=(阶段医保消费增量/阶段最终消费增量)×100%。数据来源:《中国统计年鉴》、《医疗保障事业发展统计公报》。

3.分阶段测算,一是体现医疗保障事业发展的阶段性特征;二是抹平具体年份的特殊性变动,比如2017和2018年的统计口径变动,以及疫情期间的影响。

二、支撑创新,推动形成新质生产力

我国始终将创新放到经济社会发展的重要位置。《“十五五”规划纲要》明确提出要推进高水平科技自立自强,以创新引领发展新质生产力。在《“十五五”规划纲要》中提出的9项前沿科技攻关中,与医药行业相关的就有3项(生命科学与生物技术、脑科学与类脑研究、重大疾病防治与创新药研发);在明确提出的6项未来产业中,与医药行业相关的也有3项(生物制造、脑机接口、具身智能)。医疗保障作为医药行业最主要的筹资来源,通过一系列政策措施支持实质性创新,体现出了对新兴产业和新质生产力发展的坚实支撑作用。

这些政策主要包括:一是通过集中带量采购净化医药行业生态,扭转医药行业“带金销售”的弊端,将行业高质量发展转到依靠创新上;二是通过国家药品谈判以及商业健康保险创新药品目录等举措,加快创新药进入临床应用,在惠及患者的同时推动创新药市场快速放量,有效缩短创新研发的回报周期;三是通过医疗服务价格改革等措施,加速临床新技术的应用。

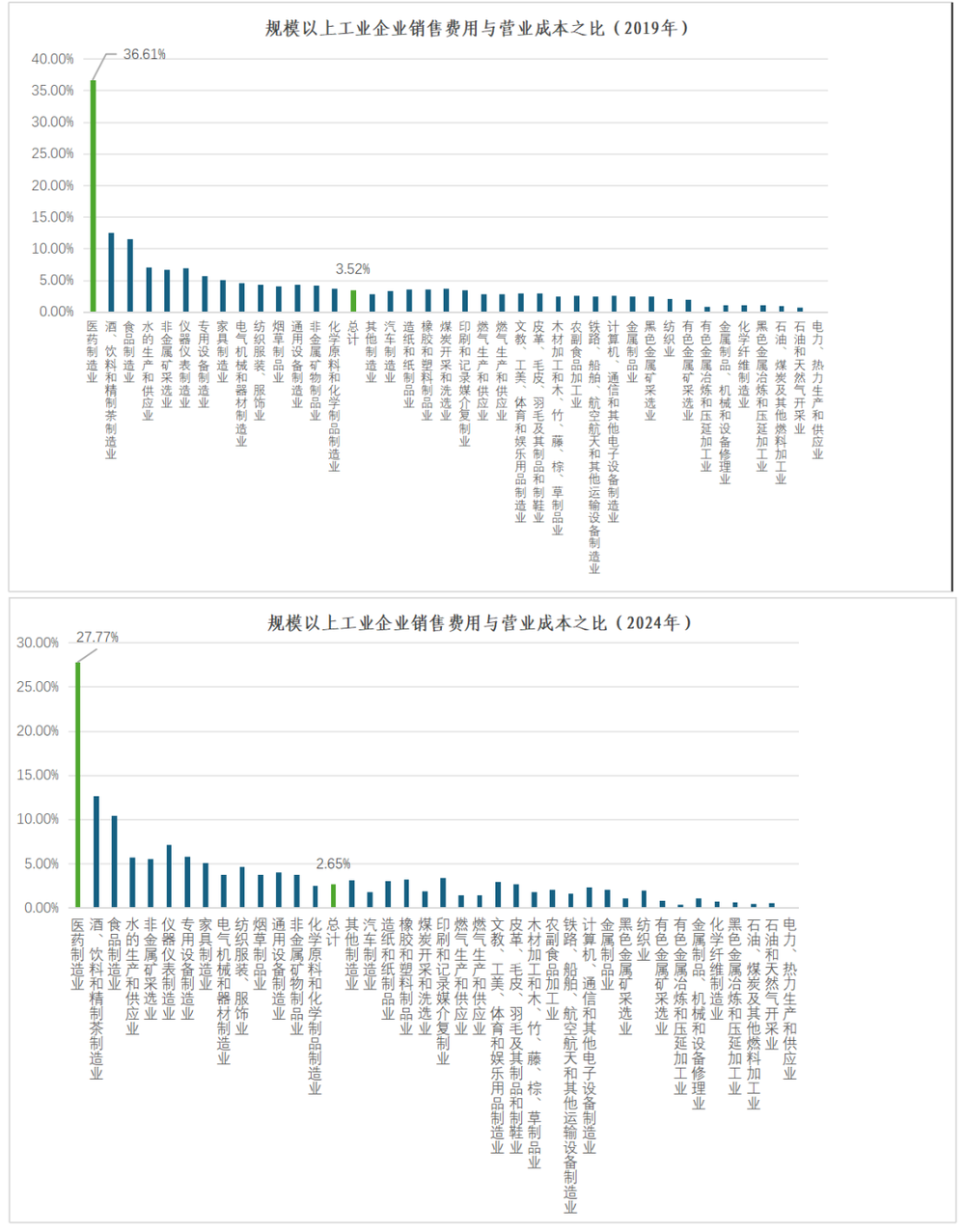

医疗保障对医药行业新质生产力的支持和推动,还主要体现在我国创新药物的快速发展上。我国药品行业长期以来的弊端是以药养医、带金销售。2019年有统计的规模以上制造业行业中,医药制造业的销售费用高达4907.01亿元,与营业成本之比达到36.61%;而全行业销售费用与营业成本之比仅有3.52%。国家医保局成立以来,通过集中带量采购等政策,不断压缩医药销售费用中的“水分”,扭转行业生态。到2024年,医药制造业销售费用与营业成本的比例已经下降到27.77%(如图1所示)。

在推动临床技术创新方面,国家医保局在医疗服务价格改革中提出了针对临床前沿技术的预立项制度,充分体现了支持创新的导向。在实际出台的医疗服务立项指南中,已将脑机接口、人工智能辅助诊疗、手术机器人等多项具有代表性的前沿医疗服务纳入立项指南。在长期护理保险的推行过程中,专门提出要探索将长期护理相关智能化服务和支持性辅助器具纳入保障范围。

在挤压销售“水分”的同时,通过动态调整医保药品目录以及商业保险创新药目录等举措,支持国产创新药的发展。2020年之前,国内1类创新药获批数量只有19个左右(2018和2019年分别为9个、10个);2020年之后,随着生物医药产业发展和审评审批制度改革推进,创新药获批数量持续增加,国家医保目录调整坚持支持创新药的导向,纳入医保目录的创新药数量也在持续增长,从2023年的23个增至2024年的38个,2025年进一步达到50个。

图1 规模以上工业企业销售费用与营业成本情况

注:销售费用不包含在营业成本中;上图中仅以营业成本作为比较基准,以突出不同行业销售费用之间的可比性。

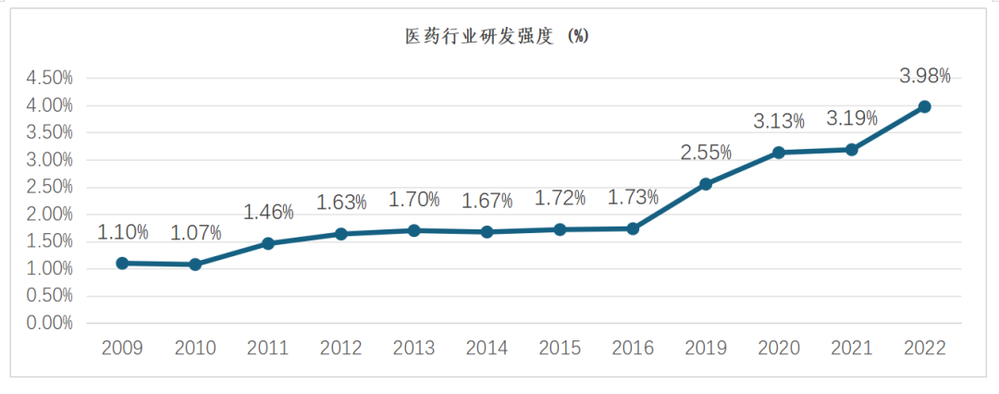

医药行业的研发强度也在不断提升。我国职工医保建立之初的1998年医药行业研发强度处于较低水平,而随着新药研发受到重视,医药行业创新投入迎来显著增长。根据现有统计数据,2016年之前,医药行业的研发强度整体维持在2%以下的较低水平。国家医保局成立之后,随着一系列支持创新政策的出台和实施,医药行业研发强度快速上升,由2019年的2.55%迅速增长至2022年的3.98%,呈现出斜率更陡峭的上升趋势(如图2所示、详见表2)。

分阶段来看,2019年至2022年医药行业的阶段平均研发强度已达3.21%,明显高于同期全行业研发强度的平均水平,这有力印证了国家医保局成立以来,一系列鼓励实质性创新的政策组合拳已转化为激发企业加大研发投入的强大内生动力。从两者的对比特征来看,2011年至2016年间,医药行业研发强度(均值1.65%)与全行业研发强度(均值0.83%)虽有差距但均处于低位;而在2019年之后,医药行业研发强度快速攀升,远超全行业的研发强度。

图2 医药行业研发强度

注:研发强度=(医药制造业R&D投入/医药制造业营业收入)*100%。数据来源:《中国统计年鉴》

表2 不同阶段全行业研发强度与医药行业研发强度

数据来源:《中国统计年鉴》

三、在健康中国建设中发挥重要作用

健康中国建设是党中央作出的重大战略安排,也是我国健康领域改革与发展的指针与原则。健康中国建设成效显著,人均预期寿命持续提升,从2000年的71.40岁提高至2010年的74.83岁,2020年、2025年进一步达到77.93岁、79.25岁。在推动健康中国建设中,医疗保障与医疗服务体系、药品供应体系协同发力,共同构成了高质量发展的坚实支撑。党的二十大明确提出推动医疗、医保、医药“三医协同发展与治理”,《“十五五”规划纲要》对此作出了深化部署。在这其中,医疗保障充分发挥了“关键杠杆”与纽带作用,不仅构成了卫生健康事业的核心筹资来源,更在引导资源优化配置、提升医疗资源运行效率等方面释放出强大的治理效能。

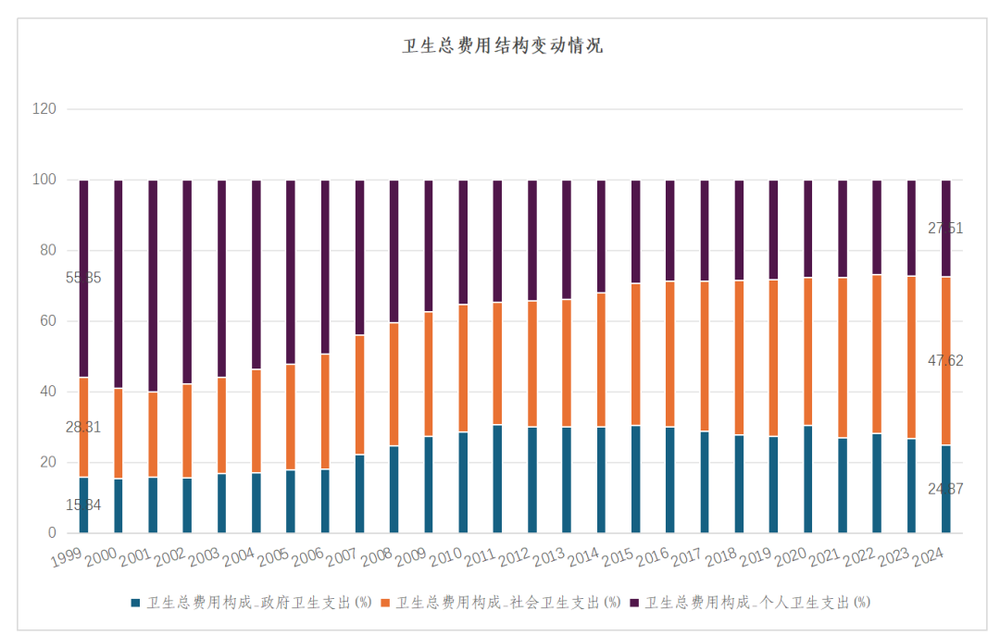

(一)多层次医疗保障已成为我国卫生总费用的主要来源,也是个人现金支出负担下降的主要来源。

我国已建成包括基本医疗保险、大病保险、医疗救助、商业健康保险在内的多层次医疗保障体系。以医疗保障为主体的社会卫生支出已成为我国卫生总费用的主要来源,是推动居民个人现金卫生支出负担持续下降的核心力量。在职工医保建立之初,我国卫生总费用中个人现金支出占比高达55.85%。随着我国医疗保障体系的不断完善,个人现金支出占比逐年下降,到2024年个人现金支出占比为27.51%。与个人现金卫生支出下降相对应的是以医疗保障为主的社会卫生支出占比快速增加。1998年社会卫生支出占比只有28.31%,到2024年增加到47.62%,已成为主要的卫生费用来源。在政府卫生支出占比相对稳定的情况下,医疗保障支出成为减轻个人现金支出的主要来源。

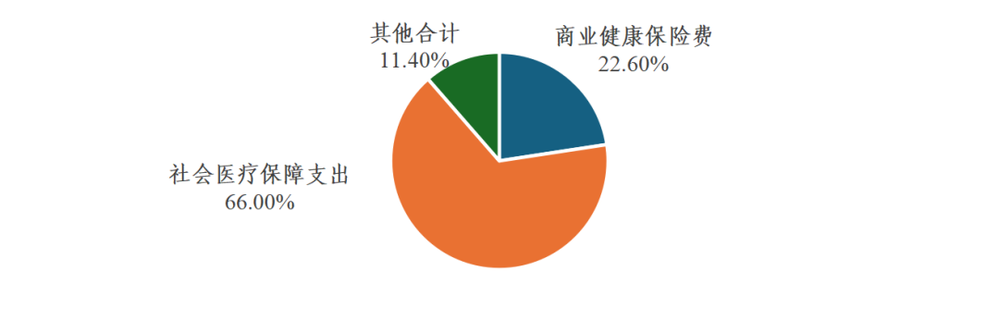

分阶段来看,国家医保局成立以来(2019年以来)社会卫生支出占比增长迅速。2019年到2024年平均社会卫生支出占比达到了45.05%。在社会卫生支出中,社会医疗保障支出占比66%,如果加上商业健康保险费,那么在社会卫生支出中,多层次医疗保障体系的占比高达88.6%(如图3、图4所示)。

图3 卫生总费用结构及其变动情况

数据来源:《中国卫生健康统计年鉴》

图4 社会卫生构成情况(2024年)

注:社会卫生支出包括社会医疗保障支出、商业健康保险费、社会办医支出以及社会捐赠等。其中,社会医疗保障支出不含财政补助部分,财政补贴部分按居民医保参保人人均财政补贴670元估算后,从医保基金总收入中去掉。

(二)医疗保障支持医疗服务规模增长与结构优化。

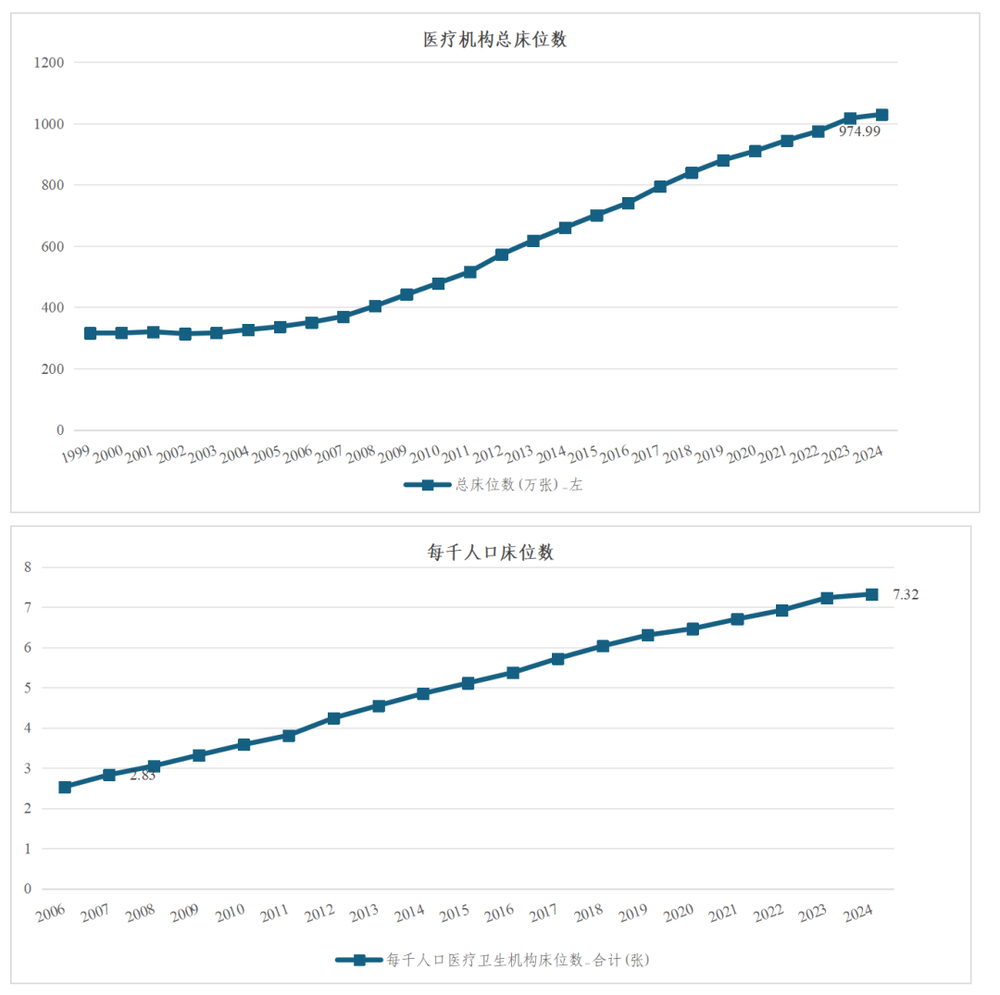

自我国建立职工医保以来,医保成为医疗机构供给能力增长的主要推动力。在医疗资源中,衡量医疗资源规模的最主要指标是医疗机构床位数。我国医疗机构床位数自1998年以来一直处在快速扩张中。1998年我国医疗机构总床位数为314.3万张,每千人口床位数2.4张;此后,随着我国医保制度的不断完善,医疗机构床位数快速增长,年增长速度在2012年达到最高,达到了10.95%。该年度我国人均床位数达到4.24张,接近OECD国家的平均值(4.3张左右)。

在此之后,虽然医疗机构床位数仍然处在扩张区间,但从增长幅度看已经开始下降。特别是2019年后,随着一系列推动分级诊疗措施的实施,以及医保支付方式改革等的实施,医疗机构逐步从规模扩张走向结构优化。这一结构优化特征在分阶段的指标变动上得到了清晰印证,2010年至2018年每千人口床位年均复合增长率达到6.81%,而2019年至2024年该指标的年均复合增长率降到只有3.05%(如图5所示、详见表3)。

图5 医疗机构床位数与每千人口床位数变动情况

数据来源:《中国卫生健康统计年鉴》

表3 不同阶段医疗机构床位数及每千人口床位数变动情况

数据来源:《中国卫生健康统计年鉴》

(三)医疗保障已成为医疗机构医疗收入的主要来源。

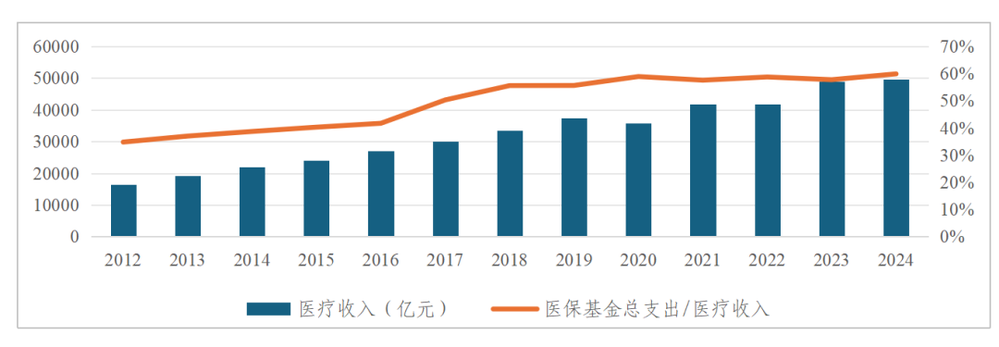

从医疗机构的收入来源看,在1998年我国医保制度建立之初,来自基本医保的资金在医疗机构医疗收入中所占比例不到2%(注:利用职工医保基金支出与医疗机构费用估算而来,1998年职工医保基金支出为53.3亿元,扣除零售药店费用后的医疗费用为2900.99亿元。引自高广颖,赵郁馨,万泉,杜乐勋.全国卫生总费用实际使用法研究[J].中国卫生资源,2002,(5):195-198。)。随着医保制度的发展和完善,医保资金在医疗机构医疗收入中所占的比重不断上升,到2024年已接近60%,成为我国医疗机构的主要业务资金来源。特别是2019年之后,这个比例超过55%,且呈逐年上升态势(如图6所示、详见表4)。

图6 基本医保基金支出占医疗卫生机构医疗收入比重变动情况

数据来源:《中国卫生健康统计年鉴》、CNDRS数据库

表4 基本医保基金支出增量占医疗机构医疗收入增量比重情况

数据来源:《中国卫生健康统计年鉴》

四、小结

医疗保障不仅是重要的民生领域,也是推动经济社会高质量发展的重要力量,是国家治理的重要内容。自上世纪90年代末期,我国确立与社会主义市场经济体制相匹配的医疗保障制度以来,随着医疗保障制度的不断发展与完善,其在推动构建新发展格局、培育新质生产力以及建设健康中国中发挥了不可替代的作用。这充分彰显了习近平总书记“要把发展经济和改善民生有机统一起来”的指示精神。

从数据角度,一是带动消费成效显著。自国家医保局成立以来,医保基金支出对最终消费增量的贡献率为4.72%,成为惠民生、促消费的重要力量。二是支持创新精准有力。医保通过集中带量采购、国家药品谈判以及商业健康保险创新药品目录等有力支持了医药行业创新,2019年至2022年间医药制造业的研发强度达到3.21%,远高于同期全行业研发强度。三是健康中国建设支撑作用充分彰显。首先,多层次医疗保障制度已成为卫生总费用的主要来源,2024年以医疗保障为主体(含商业健康保险)的社会卫生支出占卫生总费用的比重达47.62%。其次,医疗保障成为我国医疗服务体系转型升级的核心动力,国家医保局成立以来,随着医保支付方式改革不断深化,医疗服务体系呈现出由规模扩张向结构优化的内涵式转变。最后,医疗保障已成为医疗机构医疗收入的主要来源,医保基金支出占医疗机构医疗收入的比重已接近60%。

“十五五”期间,在不断提高医疗保障体系对居民保障效能的基础上,必须进一步发挥医保作为国家治理重要工具的功能,使其在推动经济社会高质量发展中释放更大动能。

作者 | 王震 宋国旗 朱凤梅 汪宇晨

来源 | 中国医疗保险

编辑 | 张钟文 何作为

热点文章