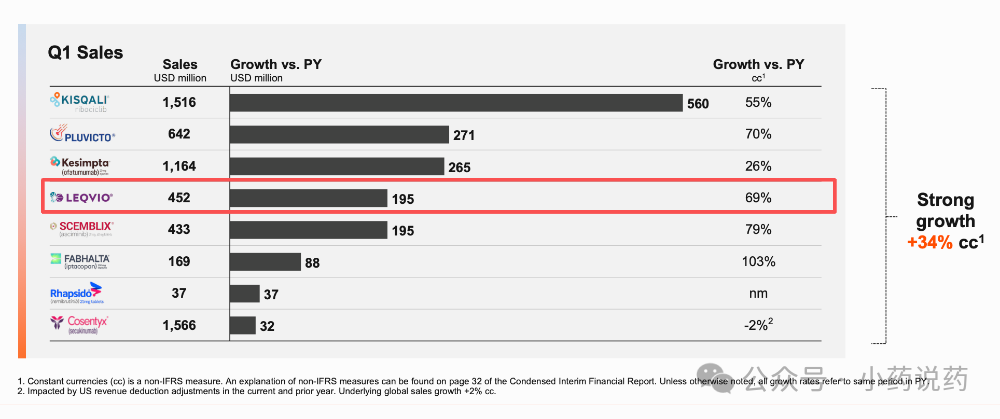

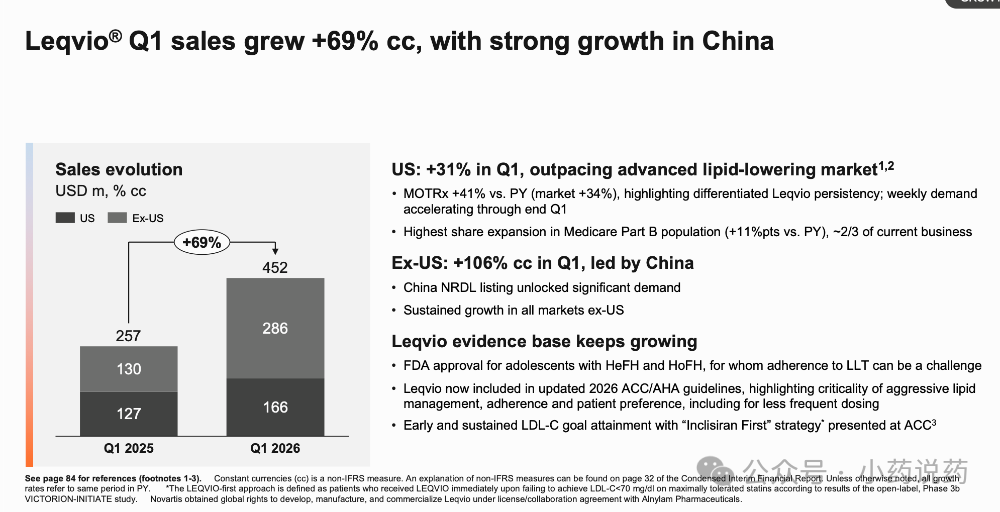

小核酸赛道,批量制造下一代大药2026年5月11日小核酸赛道的叙事,不再只有“技术突破”这一章。继2025年全球小核酸新药市场规模达到71.22亿美元,3款小核酸药物跻身“重磅炸弹”之列后,2026年第一季度,小核酸新药的商业化持续加速,全球已上市小核酸药物合计营收超22亿美元,同比增长约45%。Alnylam单季迈入“10亿美元俱乐部”,诺华Leqvio在中国医保放量下同比大增76%,Arrowhead的Plozasiran开出首批商业处方,GSK的乙肝新药Bepirovirsen拿下FDA优先审评……这几款药物不仅展现出强劲的商业化势头,更共同勾勒出一个关键趋势:小核酸药不再局限于罕见病,而是直指大适应症、慢性病与常见病,兼具长效优势,且正在改写相应疾病的标准治疗。一个明确的信号已经浮现:小核酸赛道,正在批量涌现“下一代大药”。TONACEA01明星产品放量提速目前,全球已获批上市的小核酸药物超过20款,包括ASO药物、siRNA药物和核酸适配体药物,涵盖罕见病、心血管疾病、感染性疾病等多个领域。全球小核酸药物的研发与商业化进程,以海外企业为引领,经过多年积淀,已进入全面收获期。在2025年盈利基础上,2026第一季度,凭借四款自主商业化的siRNA药物,Alnylam产品收入达10.36亿美元(较2025年第一季度增长121%),成功进阶到"10亿美元季度营收俱乐部"。其中,Amvuttra和Onpattro的全球净产品收入分别为8.9亿美元和2000万美元,合计TTR产品净收入9.1亿美元,较2025年第一季度增长153%;Givlaari和Oxlumo全球净产品收入分别为7400万美元和5100万美元,合计罕见病产品净收入1.26亿美元,较2025年第一季度增长15%。诺华的小核酸重磅药物Leqvio®(Inclisiran,英克司兰钠注射液)实现了美国地区之外的加速增长,在2025年达到了重磅炸弹药物基础之上,2026年第一季度销售收入达到4.52亿美元,同比大增76%。Leqvio是一种注射型处方药物,适用于成人高胆固醇血症患者(包括杂合子型家族性高胆固醇血症),作为饮食与运动的辅助治疗手段以降低LDL-C水平。去年7月,诺华官宣,FDA主动提议对Leqvio标签进行更新,基于针对PCSK9靶点疗法强有力的降脂数据,Leqvio可单独使用,无需联合他汀类药物使用,并将说明书中的“原发性高脂血症”统一修订为更精准的“高胆固醇血症”,以突出其针对LDL-C降低的核心作用。这是Leqvio自上市以来最具突破性的适应症扩展,标志着这款RNAi疗法正从“他汀辅助”走向“独立担当”,为更广泛的患者群体带来全新治疗选择。Leqvio已在全球超过107个国家注册,并在87个国家上市销售。凭借每年两次的给药模式,Leqvio在改善患者依从性和实现长期血脂管理方面独具优势。值得一提的是,诺华在财报中指出,Leqvio一季度的销售增长,得益于中国区的强劲增长。在中国市场,Leqvio在2023年8月首次获批上市,在他汀治疗基础上联合使用,或在他汀不耐受时单独/与其他非他汀疗法联用,治疗成人原发性高胆固醇血症(杂合子型家族性和非家族性)或混合型血脂异常患者。2025年度的医保谈判中,Leqvio该适应症已经成功纳入医保目录之中,自2026年1月1日开始执行,价格从每针9988元降至3000元以内,降幅超70%,医保报销后患者自费价格进入300元一针以内。今年1月,Leqvio新适应症获得NMPA批准,作为饮食的辅助疗法,单药用于成人原发性高胆固醇血症(非家族性)或混合型血脂异常的患者,以降低LDL-C。伴随着标签的更新和医保目录正式执行,Leqvio的商业化实现了进一步放量。诺华也一如既往在该品种上进一步推广,2026年Leqvio的增长提速显著,有助于进一步提振小核酸行业的全球发展激情。TONACEA02潜力重磅药物在路上在商业化产品高歌猛进的同时,多款处于开发阶段的小核酸药物,也陆续取得了突破性进展。4月28日,Ionis Pharmaceuticals联合GSK宣布,FDA已受理Bepirovirsen(贝普若韦生注射液,GSK3228836/GSK836)的新药申请(NDA),并给予优先审评。Bepirovirsen是一种用于治疗成人慢性乙型肝炎(CHB)的在研反义寡核苷酸(ASO)药物。FDA已授予Bepirovirsen突破性疗法认定,并设定《处方药用户收费法》(PDUFA)目标审评日期为2026年10月26日。至此,作为全球首款完成III期研究的慢性乙型肝炎小核酸药物,Bepirovirsen已在美国、欧盟、日本和中国等全球主要市场提交上市申请。慢性乙型肝炎(CHB)是重大公共卫生挑战,全球受影响人群超过2.5亿,在中国估计有7500万人受其影响。当前的标准治疗方案通常为核苷(酸)类似物,往往需要终身治疗,且功能性治愈率仍较低,通常仅为1%。在中国,每年约有45万人死于慢性乙型肝炎。Ionis首席执行官Brett P. Monia表示,作为首个能实现具有临床意义的功能性治愈率的药物,Bepirovirsen凭借其抑制乙型肝炎病毒复制、抑制乙型肝炎表面抗原及刺激免疫系统的潜力,在有效治疗慢性乙型肝炎方面具有独特优势。在心血管领域,3月28日,Arrowhead Pharmaceuticals公布了Plozasiran开放标签扩展(OLE)研究的长期疗效与安全性数据,这些数据支持其作为针对多种高甘油三酯血症(HTG)患者的潜在治疗解决方案。去年11月,Plozasiran获得FDA批准用于治疗家族性乳糜微粒血症综合征(FCS),为长期处于重度高甘油三酯血症(sHTG)、伴有反复发作急性胰腺炎(AP)风险的患者提供一种全新的靶向治疗选择。该药仅需每3个月进行一次皮下注射,即可实现持久且稳定的疾病管理。随后1月6日,赛诺菲宣布,Plozasiran正式获得NMPA批准,用于治疗FCS,填补了国内FCS治疗领域的空白。2026年,Arrowhead迈进从研发到商业化的关键转型期,Plozasiran采用“统一价格”模式,约6万美元/年,一季度,实现首批商业销售,不过Arrowhead并未披露具体销售数据。Arrowhead正按计划在2026年中期完成SHASTA-3、SHASTA-4和MUIR-3 III期临床研究(旨在支持Plozasiran用于治疗严重高甘油三酯血症的监管提交),在2026年底前向FDA提交补充新药申请——其“由小(罕见病)到大(常见病)”的商业化路径清晰。除了乙肝及心血管疾病,小核酸还给肥胖领域带来了新的想象空间。3月26日,Wave Life Sciences更新了INHBE GalNAc-siRNA WVE-007的I期INLIGHT试验数据,240 mg组6个月内脏脂肪减少14.3%,400 mg组3个月内脏脂肪减少5.0%。WVE-007是Wave的一款靶向INHBE mRNA的GalNAc-siRNA药物,通过沉默INHBE基因实现“减脂不减肌”效果。尽管相比去年12月公布的数据,400mg高剂量组的疗效未出现显著提升,导致Wave股价出现剧烈波动,但其精准减脂机制仍具潜力。FDA已接受WVE-007的IIa期多剂量部分试验,针对BMI在35-50 kg/m²且伴或不伴2型糖尿病的个体,该部分试验仍按计划于2026年第二季度启动,IIa期研究的数据将为WVE-007在肥胖以及MASH、2型糖尿病和心血管疾病中的进一步开发提供信息。除了启动IIa期多剂量单药研究外,Wave在最新的战略更新中明确提到,2026年还将启动评估WVE-007作为肠促胰岛素(incretin)的附加疗法以及肠促胰岛素停药后的维持疗法的新临床试验。从乙肝的功能性治愈,到血脂管理的长效方案,再到减脂不减肌的精准干预——这些尚在路上、却已露出锋芒的下一代小核酸药物,正在为大药时代写下更丰富的注脚。TONACEA03全球交易竞速持续如果仔细拆解这些小核酸新药的开发,会发现一条清晰的规律:Biotech的技术壁垒与MNC的商业化能力,共同促成了这些重磅分子的诞生。BD与合作,已经成为小核酸产业叙事的关键章节。Insight数据库显示,近三年全球小核酸药物领域共达成近百起BD合作,交易笔数和交易金额均在逐年提升,其中2025年达成了30多笔BD合作,交易总金额近300亿美元。2026年初至今,这一趋势进一步放大,包括基因泰克、Madrigal、GSK等先后参与小核酸交易,近日,siRNA赛道迎来两笔超10亿美元的重磅授权,更是将这种趋势推向了新的高潮。5月6日,时安生物将siRNA新药SA030的大中华区外全球权益授权给GSK,该产品目前已进入I期临床阶段。根据协议,GSK支付首付款、里程碑金额,交易总总额最高达10.05亿美元。SA030靶向激活素受体样激酶7(ALK7)—— 这是一种针对心脏代谢疾病的已确立的治疗机制。而心脏代谢疾病是约50%慢性肾病与肝病患者的首要死亡原因。靶向ALK7可在保留瘦体重的同时减少腹部脂肪(内脏脂肪组织,VAT),从而改善胰岛素敏感性、血脂谱,并减轻脂肪细胞驱动的炎症。越来越多的证据表明,VAT与心脏代谢风险存在关联;在慢性炎症性疾病患者中,降低该指标对患者生存产生的影响,要大于仅对基础疾病进行管理的效果。临床前研究表明,SA030具备差异化的长效作用特性,可通过脂肪细胞靶向递送与低频次给药方案,干预与心血管代谢风险相关的基础性炎症。SA030具备与GLP-1激动剂、SGLT2抑制剂互补且独特的机制,为未来潜在的联合用药方案提供支持,以降低现有疗法未能完全解决的残余心脏代谢风险。这也是今年2月继与前沿生物达成超10亿美元合作后,GSK在小核酸领域的再度出手。在这前一天,5月5日,Madrigal Pharmaceuticals与Arrowhead就ARO-PNPLA3达成独家全球许可协议。ARO-PNPLA3是一种处于临床阶段的siRNA药物,靶向patatin样磷脂酶结构域含蛋白3(PNPLA3),后者是MASH的关键遗传驱动因素。由此,Arrowhead将获得2500万美元的首付款,若达成特定里程碑事件,还将获得最高9.75亿美元的额外付款,以及基于净销售额的特许权使用费。Madrigal是全球首家成功推出MASH上市药物Rezdiffra(resmetirom)的企业,今年2月,Madrigal曾与瑞博生物达成许可,依托后者的肝靶向RiboGalSTAR ™平台,联合开发六款针对MASH的创新siRNA疗法。ARO-PNPLA3的许可,为Madrigal的产品管线增添了一种针对MASH高危患者的精准医疗方案。PNPLA3 I148M是公认的MASH进展遗传因素,与肝脏脂肪增加、炎症、纤维化、肝硬化和肝细胞癌相关。可以看到,当全球小核酸产业实现多维突破时,中国创新药企并未缺席,而是与全球产业同频共振,展现出强劲的全球竞争力,在技术、管线等多个层面加速竞速。而且从交易聚焦的治疗领域看,交易集中于代谢、MASH等患者基数大、商业化路径清晰的慢病领域,这与中国临床资源及开发效率优势相匹配,也更容易形成差异化竞争。参考资料:1.Novartis Q12026 Results,Investor presentation2.Wave Life Sciences Reports First Quarter 2026 Financial Results and Provides Business Update3.细胞基因治疗前沿,2026Q1全球小核酸药物营收TOP134.同写意,小核酸药的上限,正在打开5.同写意,2026,小核酸全面“突围”6.药时代,瑞达普®在华获批,诺奖平台siRNA在极高甘油三酯疾病率先抢滩成功!公众号已建立“小药说药专业交流群”微信行业交流群以及读者交流群,扫描下方小编二维码加入,入行业群请主动告知姓名、工作单位和职务。