▎Armstrong

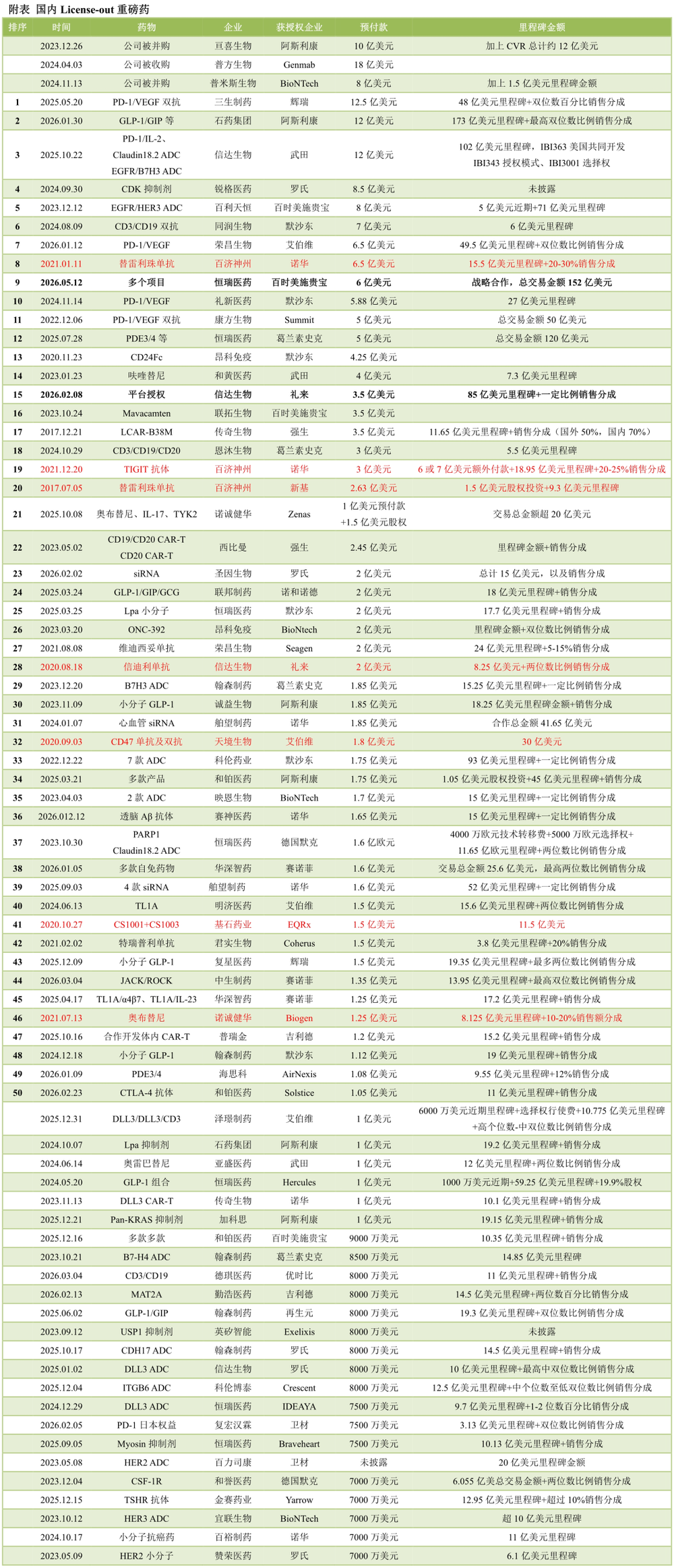

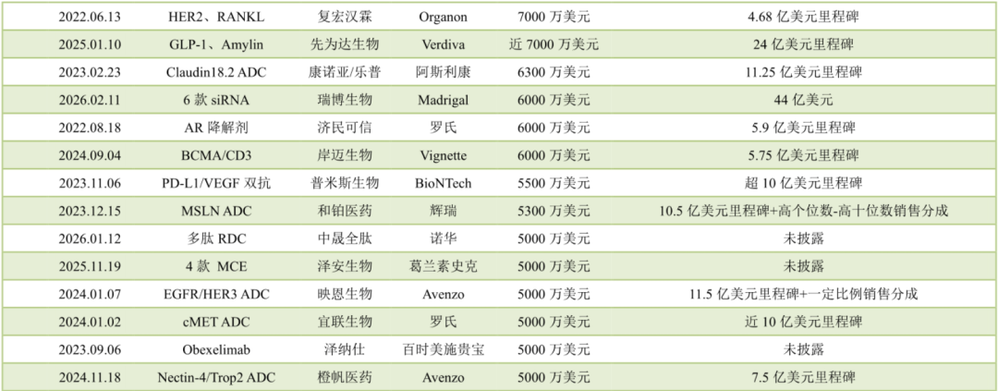

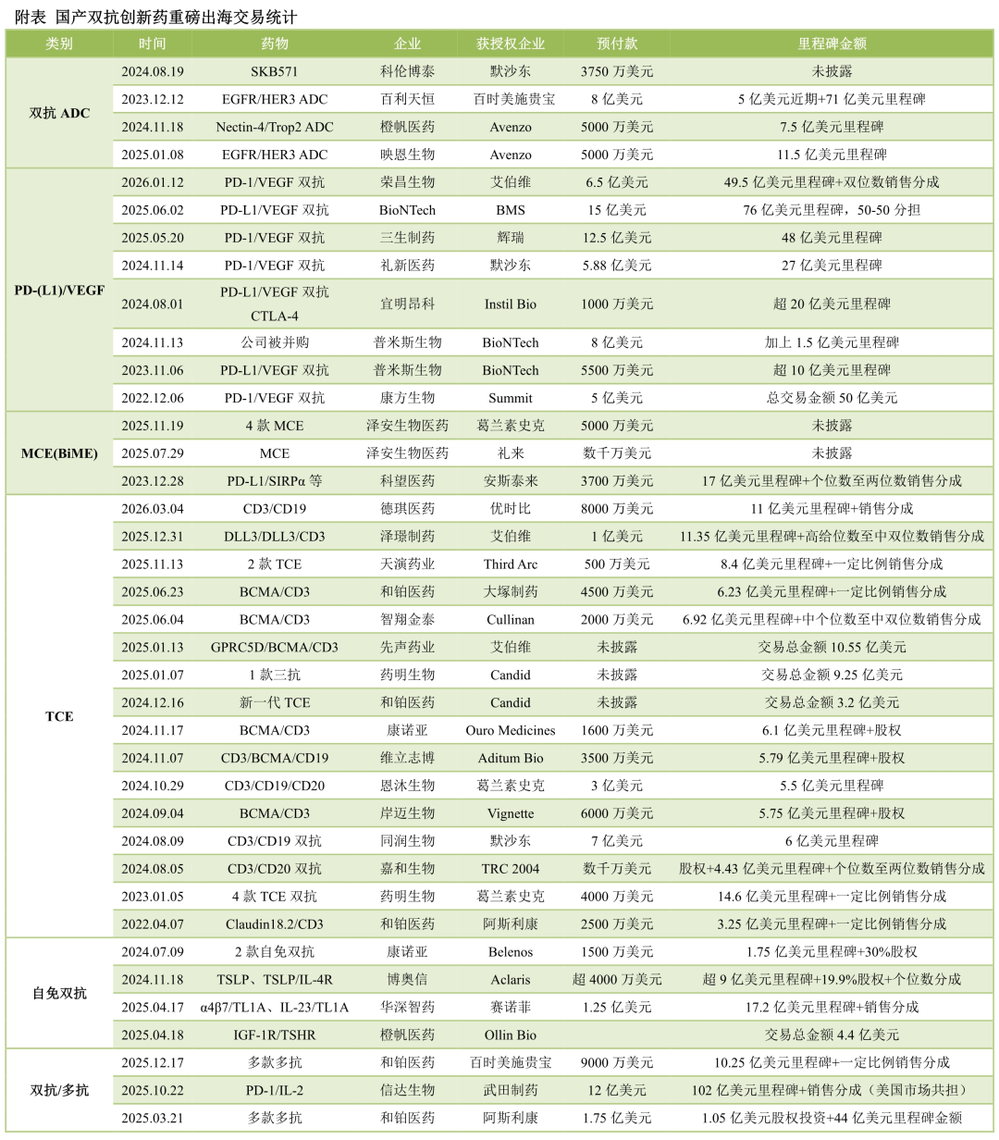

2024年以来,中国创新药出海呈现爆发式增长趋势,预付款和总交易规模不断创造新的纪录。预付款TOP50的授权合作门槛已经提高了1亿美元以上。与此同时,在长期的合作过程中,MNC开始深刻认识到中国创新药行业的系统性优势,在合作模式上不断进化。

MNC早期的合作以中后期临床的差异化临床资产为主,代表性的如ADC、双抗(PD-1/VEGF、TCE等)。

中国创新药的系统新优势体现在差异化设计、高效率、成本低,这背后体现的是工程师红利,以及患者人数多临床入组快,可以低成本快速完成临床POC。MNC在资产引进中对中国创新药有了更成熟的认知,对临床前数据和临床数据有了更多的信任。在这种背景下,MNC的中国布局策略有了明显的趋势变化,系统性的向早期管线乃至技术平台扩展。典型的如阿斯利康引进石药集团的超长效减重管线,阿斯利康、百时美施贵宝与和铂医药展开双抗/多抗的研发合作,诺华与舶望制药的小核酸战略合作,赛诺菲与华深智药合作开发自免双抗,礼来与英矽智能开展AI智药研发合作等。

进入2026年,MNC的中国布局策略有了更进一步的深化,礼来与信达生物、百时美施贵宝与恒瑞医药的战略合作代表了一种全新模式,MNC直接系统性引进中国药企的研发体系。

2026年2月,信达生物与礼来达成88.5亿美元战略合作,利用信达平台主导相关项目从药物发现至临床POC(二期临床试验完成)。简言之,礼来直接整体引进信达生物的开发体系。

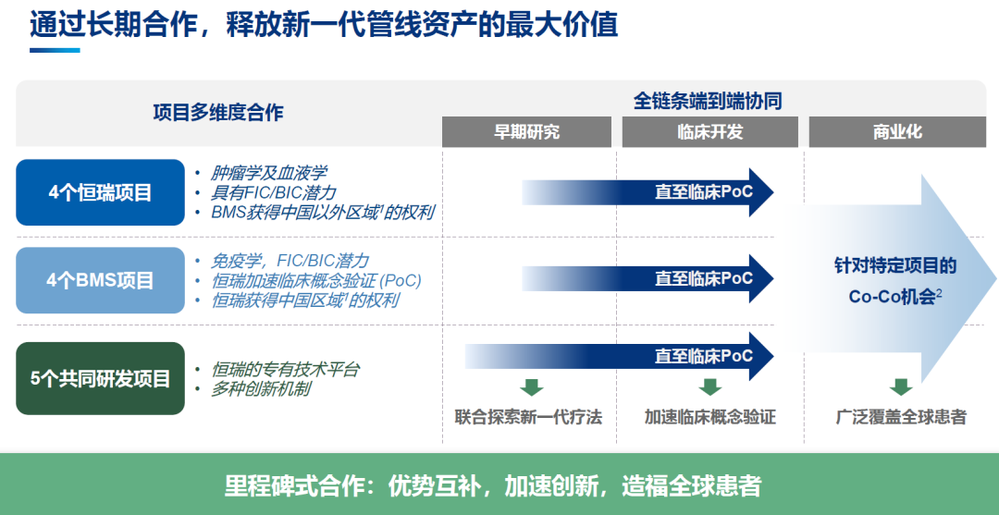

2026年5月12日,恒瑞医药与百时美施贵宝达成152亿美元战略合作。除了恒瑞项目的授权,BMS项目中国权益的授权,5个共同开发项目同样是利用恒瑞体系推进至临床初步POC。

总结

中国创新药出海模式正经历深刻的变化,产品端爆款是稀缺的,国内企业开始寻求更能实现海外商业价值的合作方式,如传奇/强生、百利天恒/BMS、信达生物/武田的合作开发模式。在研发端,国内企业平台化开发新分子的能力是外溢的,而MNC对Biology积淀更深,但缺乏低成本高效率的优势,两者形成互补,MNC选择或指定靶点,中国药企承接早研直至临床初步POC。这也决定了国内企业在产品授权之外同时走向体系化合作,既是早期开发体系能力的变现,也为后续初步POC之后的选择权实行及出海奠定了基础。

换言之,中国药企和生物技术公司的体系化优势,被MNC整体内化,相当程度上替代其早研和早期临床开发平台,深化了全球分工。从发展的角度看,这种系统性优势在原始创新的转化上同样有效,可以相信中国创新药不会停留在目前的分工维度,原始创新最终也将实现超越。而在合作开发等模式的探索之下,海外商业化的壁垒最终也将被突破。中国出现自己的MNC,实现原始创新的全面超越,完成端到端的全产业链闭环,都是不可逆转的趋势。

Armstrong技术全梳理系列

和铂医药技术全梳理; 荣昌生物技术全梳理; 再鼎医药技术全梳理; 药明生物技术全梳理; 恒瑞医药技术全梳理; 豪森药业技术全梳理; 正大天晴技术全梳理; 吉凯基因技术全梳理; 基石药业技术全梳理; 百济神州技术全梳理; 百济神州技术全梳理第2版; 信达生物技术全梳理; 信达生物技术全梳理第2版; 中山康方技术全梳理; 复宏汉霖技术全梳理; 先声药业技术全梳理; 君实生物技术全梳理; 嘉和生物技术全梳理; 志道生物技术全梳理; 道尔生物技术全梳理; 尚健生物技术全梳理; 康宁杰瑞技术全梳理; 科望医药技术全梳理; 岸迈生物技术全梳理; 礼进生物技术全梳理; 康桥资本技术全梳理; 余国良的抗体药布局; 荃信生物技术全梳理; 安源医药技术全梳理; 三生国健技术全梳理; 仁会生物技术全梳理; 乐普生物技术全梳理; 同润生物技术全梳理; 宜明昂科技术全梳理; 派格生物技术全梳理; 迈威生物技术全梳理; Momenta技术全梳理; NGM技术全梳理; 普米斯生物技术全梳理; 普米斯生物技术全梳理2.0; 三叶草生物技术全梳理; 泽璟制药抗体药全梳理; 恒瑞医药抗体药全梳理; 齐鲁制药抗体药全梳理; 石药集团抗体药全梳理; 豪森药业抗体药全梳理; 华海药业抗体药全梳理; 科伦药业抗体药全梳理; 百奥泰技术全梳理; 凡恩世技术全梳理。