▎Armstrong

2025年3月25日,药明生物发布2024年财报,实现营收利润双增长,全年营收186.8亿元人民币,同比增幅为9.6%,非新冠业务同比增幅更是高达13.1%;毛利同比增长12.1%至76.5亿元人民币;经调整EBITDA同比增长14.4%至80.0亿元人民币。

业绩稳步增长的背后是平台项目逐年增长,2024年药明生物新增综合项目数151个,创下新高,平台综合项目数攀升至817个,成为业内最大的复杂分子管线之一。其中包括151个双特异性/多特异性抗体、194个ADC、80个融合蛋白和24个疫苗。

值得注意的是,双抗/多抗、ADC等新型抗体药物增速遥遥领先,2024年双抗/多抗项目同比增加32.5%,ADC项目同比增加35.7%,这两项占比从2018年的14%一路攀升到2024年的42%。药明生物在新兴分子的市场份额随着分子的复杂程度提高而扩大。

从药明生物平台项目的变化趋势,也可以直观感知到全球生物药创新的风向变化。基于传统单抗衍生的双抗、ADC等复杂分子市场逐渐扩大。

2024年,全球ADC药物市场规模达到130亿美元,6款ADC新药销售额超过10亿美元跻身重磅炸弹药物。以DXd-ADC为代表的新一代ADC技术引领整个ADC赛道进入二次增长曲线,老靶点拓展适应症并向前线扩展,新靶点也在不断涌现。

ADC也成为中国创新药出海的急先锋。中国生物技术企业在充分发挥组合式创新的优势,利用本地丰富的临床资源,以及强执行力的CDMO专业化分工,在全球市场脱颖而出。据沙利文统计,全球临床阶段的ADC药物大部分来自于中国企业。

根据药明生物子公司药明合联财报显示,在2024年中国企业出海且交易金额超10亿美元的ADC对外授权交易中,60%为其客户。公司中国和北美市场收入占比近80%。2024年美国地区iCMC阶段项目询单请求更是同比增长43%。

药明生物早在十年前就开始打造WuXiDAR4TM(药物抗体比)技术平台,赋能合作伙伴开发高均质性ADC。该平台并在近年进一步升级为WuXiDARx™,目前已支持超过50个项目开发,其中有7个已处于临床试验阶段。

得益于一体化技术平台和深厚的CMC专业经验,药明合联赋能ADC从DNA到IND时间大幅缩短至13-15个月,累计支持超过14000个ADC等生物偶联药分子。

今年1月,Aadi Biosciences(现更名为Whitehawk Therapeutics)与药明生物、多禧生物就三款创新ADC达成研究服务合作,新闻官宣当天Aadi Biosciences股价就暴涨46%。药明生物在ADC技术平台的前瞻性布局,不仅成就了一个又一个客户的成功,也帮助药明生物实现从R端为D端和M端进行引流,未来还有望获得里程碑付款和销售分成。

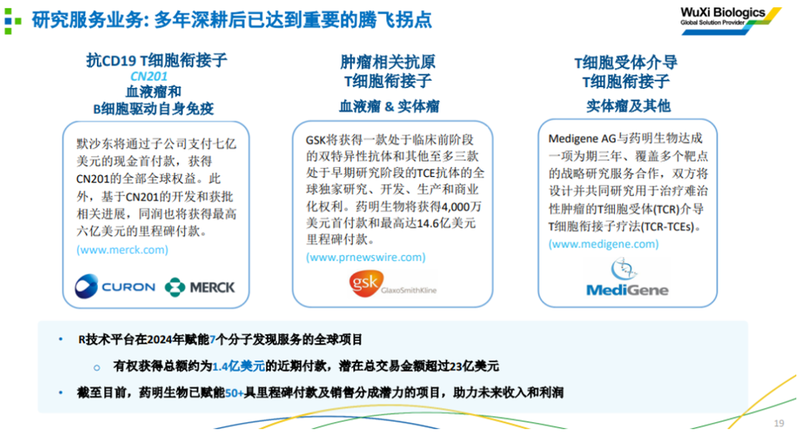

据统计,药明生物R技术平台在2024年赋能了七个分子发现服务的全球项目,有权获得总额约为1.4亿美元的近期付款,潜在总交易金额超过23亿美元。公司已赋能超过50个项目能够收取里程碑付款和销售提成,其中就包括多款双抗。

双抗也是目前炙手可热的另一大黄金赛道。2024年,双抗新药市场规模首次突破百亿美元,已有3款重磅炸弹,随着肿瘤免疫双抗、TCE尤其是实体瘤TCE的快速发展,双抗药物市场规模也即将进入快速增长的时代。

中国药企在双抗领域的竞争中引领全球,康方生物上市了全球首款PD-1/CTLA-4双抗、PD-1/VEGF双抗,百利天恒全球首款EGFR/HER3双抗ADC推进到三期临床,MNC终于开始冲进这一赛道,默沙东选择了PD-1/VEGF,百时美施贵宝则选择双抗ADC。TCE赛道,安进DLL3/CD3的获批标志着TCE在实体瘤领域的突破,国产TCE也开始密集出海。

药明生物从十年前开始布局WuXiBody™技术平台,该技术平台有5个项目处于CMC和临床前开发阶段,44个项目处于研究服务阶段。

WuXiBody™的独特设计增强了双特异性抗体的可开发特性,从而加快开发进程。该技术采用创新性设计——将其中一个抗体Fab段的CH1/CL区域替换为T细胞受体(TCR)的Cβ/Cα结构域,以促进正确的轻重链配对。该结构域的特性可使目标异源二聚体与同源二聚体产生差异,从而更易去除同源二聚体。WuXiBody™开发的药物具有类似单抗的CMC表现,可加速双特异性抗体的药物开发进程。

药明生物合作伙伴同润生物利用WuXiBody™开发的CD3/CD19双抗CN201以7亿美元预付款+6亿美元里程碑金额的价格被默沙东收购,创造了TCE出海授权合作的纪录。药明生物的CD3和WuXiBody™技术平台受到越来越多跨国药企和生物技术公司的认可,如葛兰素史克、Candid Therapeutics等。公司十年前的技术前瞻布局得到印证。

在TCE取得一系列进展的同时,药明生物已经在布局更广泛意义的免疫细胞衔接器(ICE),赋能合作伙伴领跑下一个技术风口。这也是众多MNC和生物技术公司关注的新焦点新方向,或将成为下一个十年的黄金赛道。以巨噬细胞衔接器(MCE)为例,Dren Bio先后与诺华、赛诺菲达成30亿美元和19亿美元合作,开发MCE新药。

总结

近年来,双抗/多抗、ADC技术日渐成熟并呈现百花齐放的局面,PD-1/VEGF双抗有望迭代PD-1成为肿瘤免疫新基石,TCE陆续突破实体瘤适应症,ADC扩展更多适应症并向前线拓展,全面替代化疗的趋势已经成为行业共识,新靶点、双抗ADC、自免ADC等也在快速发展。未来,双抗/多抗、ADC有望从目前百亿美元级别成长到数百亿美元乃至千亿美元级别。药明生物以技术驱动,提前预见客户需求,布局相关创新技术平台,推动公司在复杂分子市场大获成功,从R端到D端和M端成功引流,助推业绩持续、加速增长,为全球抗体药物行业发展持续贡献创新力量。正如药明生物CEO陈智胜所言,“我们10年前开始布局R,因为判断Biotech需要最好的技术平台,今天我们的技术平台不仅赋能了Biotech,更有跨国公司。药明生物的技术平台已成为全球最有竞争力的平台之一。”

Armstrong技术全梳理系列

和铂医药技术全梳理; 荣昌生物技术全梳理; 再鼎医药技术全梳理; 药明生物技术全梳理; 恒瑞医药技术全梳理; 豪森药业技术全梳理; 正大天晴技术全梳理; 吉凯基因技术全梳理; 基石药业技术全梳理; 百济神州技术全梳理; 百济神州技术全梳理第2版; 信达生物技术全梳理; 信达生物技术全梳理第2版; 中山康方技术全梳理; 复宏汉霖技术全梳理; 先声药业技术全梳理; 君实生物技术全梳理; 嘉和生物技术全梳理; 志道生物技术全梳理; 道尔生物技术全梳理; 尚健生物技术全梳理; 康宁杰瑞技术全梳理; 科望医药技术全梳理; 科望医药技术全梳理2.0; 岸迈生物技术全梳理; 礼进生物技术全梳理; 康桥资本技术全梳理; 余国良的抗体药布局; 荃信生物技术全梳理; 安源医药技术全梳理; 三生国健技术全梳理; 仁会生物技术全梳理; 乐普生物技术全梳理; 同润生物技术全梳理; 宜明昂科技术全梳理; 派格生物技术全梳理; 迈威生物技术全梳理; Momenta技术全梳理; NGM技术全梳理; 普米斯生物技术全梳理; 普米斯生物技术全梳理2.0; 三叶草生物技术全梳理; 泽璟制药抗体药全梳理; 恒瑞医药抗体药全梳理; 齐鲁制药抗体药全梳理; 石药集团抗体药全梳理; 豪森药业抗体药全梳理; 华海药业抗体药全梳理; 科伦药业抗体药全梳理; 百奥泰技术全梳理; 凡恩世技术全梳理。