招股书显示,微脉已经为超过4800家医疗机构提供数字基础设施服务。

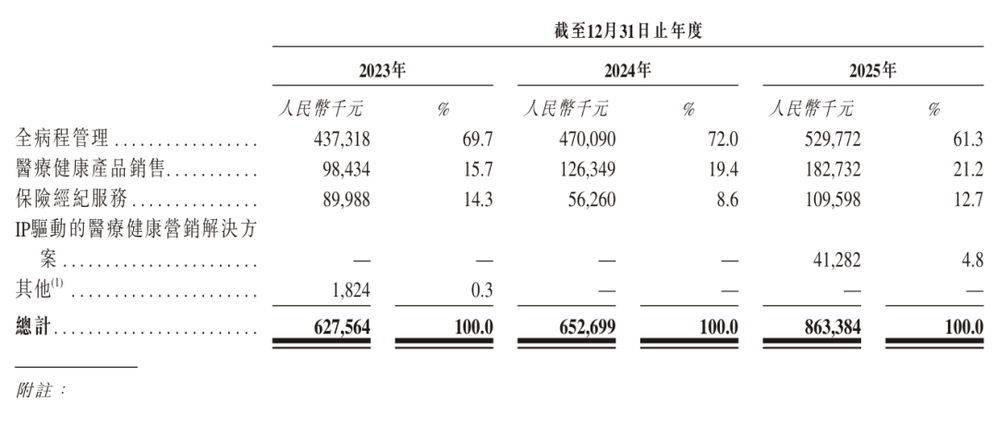

从收入结构来看,全病程管理服务收入占比61.3%,为最大一笔收入,其次分别是医疗健康产品(21.2%)、保险经纪服务(12.7%)、IP驱动营销解决方案占比(4.8%)。

但与此同时,公司的服务成本也在不断攀升,由2023年的5.09亿元涨至2025年的6.76亿元,均占各期收入的八成左右。

不仅如此,公司亏损从2023年的1.496亿元增加至2024年的1.931亿元,再到2025年的2.901亿元。

公司给出的解释是,主要原因是按公允价值计入损益的金融负债。

也就是说,公司收入逐年增长,但亏损额也在扩大。

不过,招股书中也提供了两项更能反映主营业务盈利能力的调整后指标。

首先,2025年经调整净亏损为0.24亿元,较前两年大幅收窄;其次代表实际主营业务造血能力的“经调整EBITDA”,在2025年已实现转正。

值得注意的是,微脉在招股书中强调,其AI相关业务收入占比已达到70%,相关业务毛利率超过35%。

这表明,AI不仅作为工具,也正在成为其商业化的重要来源。

如今,公司负债净额分别为17.77亿元、19.59亿元、22.48亿元,流动负债净额分别为18.96亿元、20.43亿元、24.01亿元,逐年走高。

细分市场第一,但赛道高度分散

微脉所处的“全病程管理”市场,在中国仍处于发展早期。

据招股书引用数据,该市场整体规模预计到2030年将达到3654亿元,年均复合增长率约32.7%。

然而,这一市场极为分散。

以医院合作模式的细分市场计算,微脉以5.2% 的市占率排名第一,而在更广泛的全病程管理市场中,微脉以0.71%的市占率位列前三。

与此同时,全市场前五名企业合计市占率仅为6.33%。

从上面的数据就知道,全病程管理市场非常分散,需要漫长整合。

但另一边也意味着,微脉在特定赛道中暂时领先,但行业远未形成寡头格局,竞争者之间的差距尚未拉开。

尤其是,微脉的业务建立在与公立医院的深度合作之上,这种模式既是壁垒,也是风险。

招股书也提到这一风险:如果合作关系终止或医院政策发生变化,可能对收入产生直接影响。

不仅如此,微脉身处的AI+全病程管理赛道,微脉面临着多维度、多类型玩家的激烈竞争。

行业参与者覆盖互联网医疗巨头、垂直医疗服务企业、医疗 IT 厂商以及科技平台系玩家。

其中,微医、健康之路、智云健康、圆心科技、方舟健客等垂直企业,长期深耕院后随访、慢病管控、患者全周期照护等核心场景,与微脉在公立医院合作、基层医疗服务、慢病管理业务上形成直接竞争。

在院外端,平安好医生、京东健康、阿里健康、腾讯健康依托庞大流量与综合生态,凭借 AI 问诊、在线复诊、健康档案、用药管理等能力,持续渗透全病程服务领域。

微脉第二次递表港交所,意味着市场对AI医疗赛道保持审慎的态度。

从数据上看,公司实现了收入的连续增长,主营业务亏损快速收窄,并在AI+全病程管理细分赛道占据第一的位置。

对于投资者而言,微脉能否成功上市,以及上市后的股价表现,将取决于市场对其“AI+全病程管理”故事的认可程度

这既包括技术落地的规模,也包括商业模式的自我造血能力。

推荐阅读