▎Armstrong

2026年3月27日,港股18A反向收购的首单实践者亿腾嘉和(6998.HK)发布了战略合并后的首份年度业绩。透过这份业绩报告,可以清晰看到两家公司的整合已见实效,亿腾嘉和已成为一家拥有强大商业化能力与可持续现金流的超级biotech。

业绩期内,公司实现营收24.9亿元,净利润4亿元,核心增长逻辑坚挺;公司现金及现金等价物10.5亿元,较2024年末1.1亿元实现跨越式增长,其中合并为亿腾嘉和带来8.9亿现金;经调整EBITDA 9.5亿元。充沛的现金储备和现金流将使公司的研发战略得到持续稳定的执行,对于药物研发这样的长周期产业尤为关键。

公司战略非常清晰,亿腾嘉和已开启研发和商业化双向赋能新战略,高质量盈利与充沛现金构筑价值基石,加速推进重要管线的临床研究和国际合作,协同效应加速兑现。

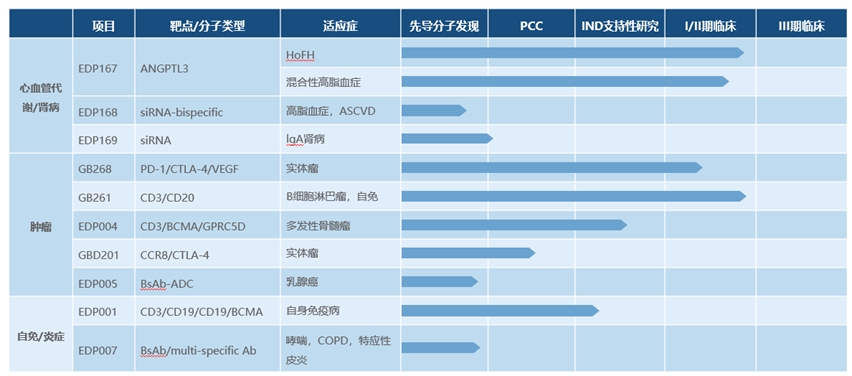

亿腾嘉和已建立大分子和小核酸两个研发平台,聚焦于心血管/代谢、肿瘤、自身免疫/炎症三大治疗领域。目前10个在研管线分别在各个不同研发阶段,其中不乏PD-1/CTLA-4/VEGF三抗GB268这样的重磅级产品。公司预期未来每年会有3个分子进入IND申报。

01:加速管线进展,开发具备国际竞争优势的FIC/BIC产品

2025年亿腾嘉和加大对研发的投入和系统性建设。 大分子抗体药物研发平台具备从靶点发现、抗体早期筛选、设计与优化、体外活性鉴定、体内药效与药代动力学分析到成药性评估的全链条研发能力,同时布局双/多抗、T细胞衔接器、抗体偶联药物及纳米抗体等多种分子形式。小核酸药物研发平台以序列设计、化学修饰和靶向递送三大核心技术模块为基础,布局siRNA和ASO等多种小核酸药物类型,并针对性开发了双靶点小核酸药物。

研管线中多款产品具有BIC潜力,其中三款临床阶段产品加速推进。

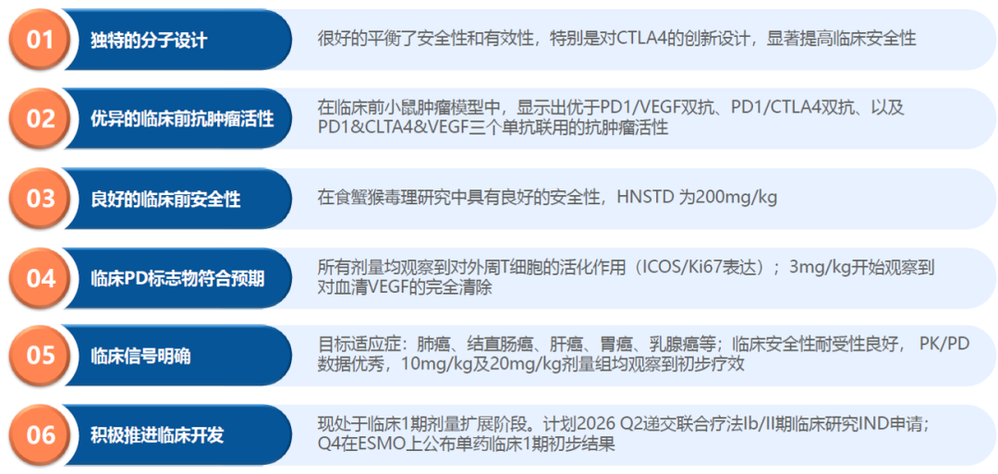

公司重磅产品GB268(PD-1/CTLA-4/VEGF)被视为肿瘤免疫治疗革命性的产品,有潜力成为继PD-1之后肿瘤免疫治疗重要的里程碑。该分子设计及各个臂的活性基于生物学特征进行了调整与摸索,以达到有效性和安全性的平衡。传统CTLA-4抗体在增强抗肿瘤免疫的同时,往往伴随着较高的免疫相关不良反应(irAE),这成为限制其临床应用的主要瓶颈。GB268的设计精髓在于,其CTLA-4端的抗体具有部分阻断功能,并且CTLA-4的阻断高度依赖于PD-1的表达。这一独特设计旨在达到“增效减毒”的平衡:既能解除CTLA-4对T细胞活性的抑制,在PD-1/VEGF协同基础上进一步放大抗肿瘤免疫效应,又避免了完全阻断可能引发的过度免疫激活,从而有望显著提升临床安全性。这一“化繁为简”的差异化设计,为GB268赋予了成为BIC药物的潜力。

食蟹猴毒理实验中,GB268的HNSTD为200mg/kg,在临床前验证了差异化CTLA-4抗体设计带来的优异安全性。此外,在临床前小鼠肿瘤模型中,GB268表现出比PD-1/VEGF双抗,PD-1/CTLA-4双抗,以及三个靶点单抗联用更优的抗肿瘤活性。GB268作为同时靶向PD-1、VEGF和CTLA-4的IO 3.0三特异性抗体,有望在PD-1/VEGF双抗基础上进一步提升疗效,覆盖包括肺癌、结直肠癌、肝癌、胃癌、乳腺癌等主要瘤种在内的广泛实体瘤患者群体,取代其成为肿瘤免疫治疗领域新的巨星。

近年来,PD-1双抗药物在临床与商业端取得突破性成功,成为肿瘤免疫核心增长引擎。以康方生物依沃西单抗为代表的国产PD-(L)1/VEGF双抗跻身全球顶级创新资产,交易首付款从5亿美元跃升至12.5亿美元,总金额最高突破60亿美元,屡创出海纪录,印证其临床价值与广阔市场空间。在此背景下,PD-1/CTLA-4/VEGF三抗凭借差异化协同机制成为下一代核心布局方向。目前全球尚无该靶点三抗获批,临床阶段仅三款产品(含GB268),稀缺性显著。GB268整合免疫检查点双重阻断与抗血管生成,有望突破肺癌、肝癌等实体瘤治疗瓶颈。叠加全球免疫检查点抑制剂市场持续扩容(2025年581亿美元,2032年预计1391亿美元)及PD-1单药同质化竞争,该三抗作为稀缺的BIC级创新资产,将承接双抗赛道红利并打开全新市场空间,成为药企争夺的核心高地,商业化潜力巨大。

GB268(PD-1/CTLA-4/VEGF)目前处于临床Ⅰ期扩展阶段。临床前数据显示,GB268具有优异的抗肿瘤活性,2025年8月该款药物已启动临床I期研究,计划于2026年Q4在欧洲肿瘤内科学会(ESMO)公布单药I期临床数据,并在Q4启动单药II期临床,计划2027年Q4启动三期临床研究入组。联合用药的临床试验计划在今年Q2递交IND。

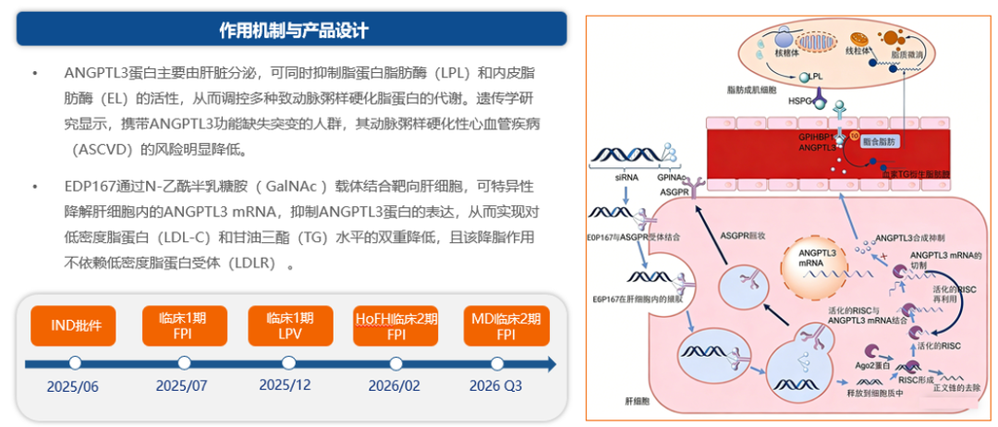

EDP167(ANGPTL3 siRNA)是一款具有独特临床价值的国产原研siRNA药物,HoFH适应症II期临床于2026年2月启动。该款药物已完成一项在健康及轻度血脂异常人群中进行的随机、双盲、安慰剂对照、单次剂量递增(SAD)的I期临床研究,该研究系统评估了不同剂量下EDP167的安全性、耐受性、药代动力学和药效学特征。结果表明,EDP167整体安全性和耐受性良好,有潜力成为同类最佳(BIC)的全面降低致动脉粥样硬化血脂谱的药物,具体数据将在今年召开的医学年会上披露。

EDP167靶向肝脏血管生成素样蛋白3(ANGPTL3),通过精准、持久地沉默肝脏中ANGPTL3的生成,可实现对LDL-C和甘油三酯(TG)水平的双重强力降低。尤为重要的是,其作用机制独立于LDL受体(LDLR)途径,突破了传统降脂药物(包括他汀和PCSK9抑制剂)依赖于LDLR的局限性,该特点为血脂异常疾病的患者提供了重要的创新治疗选择,具有广阔的应用场景。

EDP167的HoFH适应症II期临床预计Q4完成主要终点评估,III期临床2027年Q1启动,有机会成为首个获批HoFH适应症的国产原研siRNA创新药物。此外,混合型高脂血症计划今年Q3启动 II期临床研究,目前在该适应症的国产siRNA药物中,研发进度位列第二,处于第一梯队。

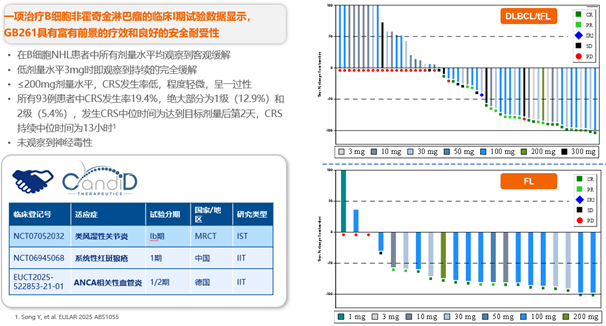

双抗产品GB261(CD3/CD20)在B细胞淋巴瘤患者中已完成临床1/2期剂量爬坡,显示出具有高度优势的安全性/有效性平衡。与其他CD20/CD3双抗相比,GB261凭借低亲和力CD3结合并保留Fc功能的差异化设计,提高安全性的同时以多种机制更好地杀死肿瘤细胞,某些经过其他CD20/CD3治疗失败的患者仍可从GB261获益。2024年GB261成功出海,通过交易实现国际市场价值。2025年亿腾嘉和与被授权的Candid Therapeutics达成战略合作,已在全球范围内启动多项自身免疫性疾病临床研究,共同推动临床开发进程。

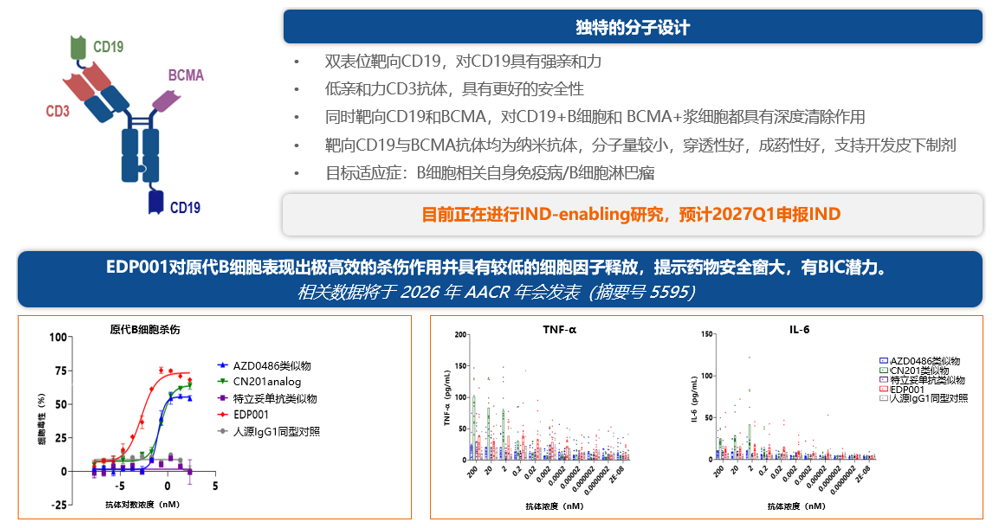

与此同时,亿腾嘉和也在探索前景广阔的自免领域。EDP001是一款靶向CD3/CD19/CD19/BCMA的高度创新性的四特异性T细胞衔接器(Tetra-specific TCE),对原代B细胞表现出极高效的杀伤作用并具有较低的细胞因子释放,提示药物安全窗大,相关数据将于2026年 AACR 年会发表。TCE作为新一代免疫治疗的核心平台,近年来发展迅猛,三特异性甚至多特异性TCEs成为热点,EDP001独特的分子设计,令其具有BIC潜力。

02:全年营收25亿,商业化矩阵协同发力

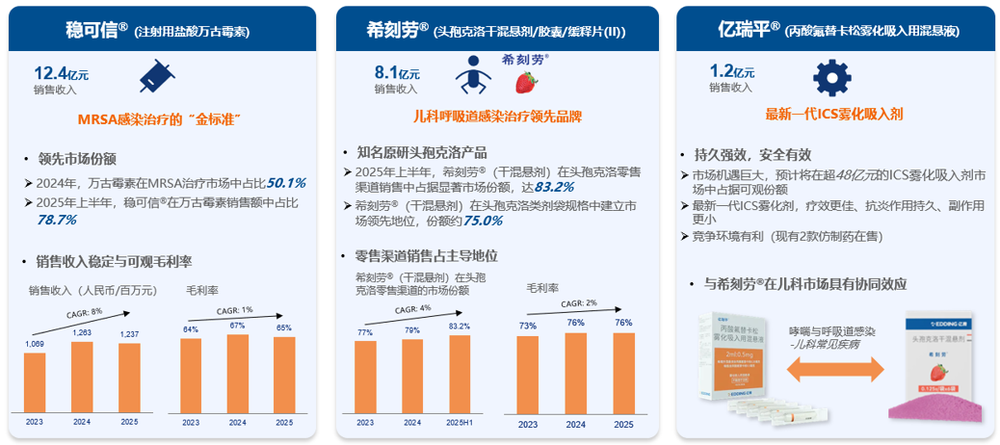

2025年,亿腾嘉和拥有7款商业化产品,3款原研经典产品和4款创新产品协同发力,销售收入25亿。2025年亿腾嘉和的两款乳腺癌创新产品景助达®(恩替司他片)和汝佳宁®(盐酸来罗西利片),成功新增纳入2025版 《国家基本医疗保险、生育保险和工伤保险药品目录》,有望实现更多患者触达和销量的飞跃;经典原研产品稳可信®为特殊使用级抗生素,采纳部门和专家意见后未纳入第十一批国家药品集中采购目录,再次展现原研和品牌药的竞争壁垒和专业价值。

创新产品有望成为销售增长新动力,两款乳腺癌创新药被纳入国家医保目录。唯思沛®是中国上市首个可以降低心血管事件风险的降甘油三酯药物。中国每年约有160万台PCI手术,市场空间巨大。2025年唯思沛®覆盖1500名心内科PCI手术医生,惠及约2万名PCI术后患者,预计未来还将有更大市场空间。与此同时唯思沛®在零售端也获得广大患者的认同,院外渠道成为京东双十一原研血脂用药第4名,仅次于立普妥、可定和益适纯。稳可达®作为全球首款针对慢性肝病相关血小板减少症的升血小板药物, 2025年成功转入医保常规目录乙类,具备稳定放量的产品特征。

乳腺癌领域两款1.1类新药的景助达®、汝佳宁®于2025年底纳入国家医保。景助达®是目前唯一兼具纯口服给药、覆盖绝经前后全人群、并可用于CDK4/6抑制剂耐药后治疗的晚期乳腺癌方案。汝佳宁®凭借高选择、高穿透、高获益、低中断的特性,成为同年纳入国家医保目录的三款CDK4/6i产品中唯一拥有晚期一线和晚期二线适应症的产品。HR+/HER2-乳腺癌是最常见的乳腺癌子类型,占所有中国乳腺癌发病率的约65%,两个产品在HR+/HER2-晚期乳腺癌领域具备可预期的放量空间,且在商业化路径与临床定位上亦将形成协同效应。

总结

从合并后的亿腾嘉和2025年业绩报告中,我们已经可以看到一颗冉冉升起的“超级Biotech”新星。公司加速推进极具全球竞争优势的管线产品,其强大的商业化能力和现金储备将源源不断加码临床开发和创新投入,这种完全有别于其他biotech的差异化发展道路,正在成为资本与产业关注的新方向。

Armstrong技术全梳理系列

和铂医药技术全梳理; 荣昌生物技术全梳理; 再鼎医药技术全梳理; 药明生物技术全梳理; 恒瑞医药技术全梳理; 豪森药业技术全梳理; 正大天晴技术全梳理; 吉凯基因技术全梳理; 基石药业技术全梳理; 百济神州技术全梳理; 百济神州技术全梳理第2版; 信达生物技术全梳理; 信达生物技术全梳理第2版; 中山康方技术全梳理; 复宏汉霖技术全梳理; 先声药业技术全梳理; 君实生物技术全梳理; 嘉和生物技术全梳理; 志道生物技术全梳理; 道尔生物技术全梳理; 尚健生物技术全梳理; 康宁杰瑞技术全梳理; 科望医药技术全梳理; 岸迈生物技术全梳理; 礼进生物技术全梳理; 康桥资本技术全梳理; 余国良的抗体药布局; 荃信生物技术全梳理; 安源医药技术全梳理; 三生国健技术全梳理; 仁会生物技术全梳理; 乐普生物技术全梳理; 同润生物技术全梳理; 宜明昂科技术全梳理; 派格生物技术全梳理; 迈威生物技术全梳理; Momenta技术全梳理; NGM技术全梳理; 普米斯生物技术全梳理; 普米斯生物技术全梳理2.0; 三叶草生物技术全梳理; 泽璟制药抗体药全梳理; 恒瑞医药抗体药全梳理; 齐鲁制药抗体药全梳理; 石药集团抗体药全梳理; 豪森药业抗体药全梳理; 华海药业抗体药全梳理; 科伦药业抗体药全梳理; 百奥泰技术全梳理; 凡恩世技术全梳理。