近年来,普惠型商业健康保险(以下简称惠民保)作为我国多层次医疗保障体系的重要创新内容之一,凭借其低参保门槛、高保障额度的特点取得了迅猛发展。考察现有惠民保的实践经验,并就其高质量发展方向展开探讨,对更好发挥社商融合力量完善多层次医疗保障体系,切实减轻居民医疗费用负担具有重要意义。

一、 惠民保的可持续性

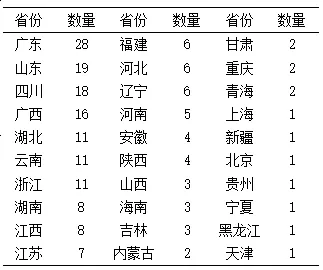

在2023年全国共有30个省份推出193款惠民保产品,总参保人次达1.68亿。在所有产品中,有149款属于地市级统筹,其中51个地级市同时有2款及以上的惠民保产品。

表1. 2023年省级和市级统筹惠民保产品的区域分布情况

资料来源:根据各地惠民保公开资料整理

通过政府背书和市场化运作相结合,将商业保险的风险管理能力引入普惠保障领域,这是惠民保完善多层次医疗保障体系的核心价值所在。具体而言,惠民保通常不对参保人的年龄、职业、健康状况设限,使得原本难以通过传统商业健康保险覆盖的人群(如既往症患者、老年人和低收入群体)也能获得灾难性卫生支出保障。但这种强调普惠性的运营模式也为产品可持续性带来了一定挑战。

究其原因,在较低保费和较高保额已经成为惠民保“固有属性”的情况下,经营主体一般只能通过提高产品的赔付门槛进而降低实际保障覆盖面来保证经营的可持续性。并且,惠民保通常采取统一定价的方式,不会根据参保人的年龄或健康状况分档收费,仅有部分产品对既往症人群降低报销比例。这种高赔付门槛、统一定价的产品特征会降低年轻、健康群体的参保和续保意愿,最终影响整个项目的可持续性。从近年来各地惠民保的实际运营情况来看,如何摆脱“死亡螺旋”是部分惠民保发展面临的主要挑战。

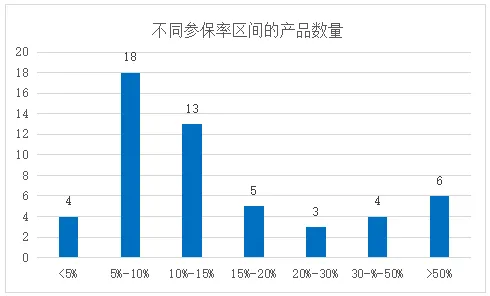

一方面是产品参保和续保情况不理想。2023年公开过参保率数据的53款惠民保产品参保率均值仅为18.9%,远低于学界认为的单一险种能够有效分散风险的参保率临界值。并且,由于作为短期健康险的惠民保无法保证续保,再加上参保人获得感有限、产品价格上升、政府支持力度减弱等原因,部分惠民保的续保人数与首年相比并不理想。

图1. 2023年公开参保率的惠民保产品分布情况

资料来源:根据各地惠民保公开资料整理

另一方面是参保人年龄结构不合理。从产品官方公众号公开的数据来看,部分地区惠民保参保人的老龄人群占比偏大,这会给项目运营带来较大的赔付压力。如2021年广州“穗岁康”参保人中60岁以上占比为23%,而当地常住人口中60岁以上人群仅占11%;2022款重庆“渝快保”参保人中60岁以上占比为30%,但其城市常住人口中60岁以上人群仅占22%;2022年“天津惠民保”参保人的平均年龄高达58岁;2023年“楚雄惠民保”参保人年龄在60岁及以上的占比27.5%,而当地常住人口中60岁以上人口占比仅为16.95%等。

二、惠民保的改进措施

2023年推出的大部分惠民保产品已经至少更新到第二代或第三代,分别占产品总数的31.09%和28.50%。综合比对不同年度的产品特征后可以发现,在确保可持续性的同时提高普惠性,是目前惠民保迭代发展的主流趋势。现有措施主要包括以下几类:

第一,扩大保障对象范围,允许新市民参保。在2023年已有118款惠民保接纳新市民群体投保,占比高达61.14%,这有助于在城市稳定就业的农民工及其他外来务工人员、新就业大专院校学生等常住人口获得医疗费用保障。该措施通过扩大参保群体的规模和年龄结构,有效增加了保费收入并优化了风险池结构。新市民群体普遍年龄较轻、健康状况良好,其参保不仅能为保险产品带来稳定的保费收入,还能平衡高龄、高风险人群的医疗支出,从而减缓“死亡螺旋”的发生。

第二,为续保人群提供费率优惠和保障升级。2023年,大约有30%的惠民保为续保参保人提供缴费或保障水平方面的激励。以基本医保目录内住院费用保障责任为例,有23款惠民保会降低续保参保人的免赔额(部分产品要求续保客户在上一期无理赔记录),还有产品会提高相关赔付比例,如2024版“潍坊惠民保”对连续投保且2023年未发生理赔的被保险人,报销比例在原规定基础上提高5%。这种差异化的定价和保障策略能够在提高保险产品对健康人群吸引力的同时,引导参保人合理使用医疗资源,降低道德风险,从而控制整体赔付支出,提高产品的可持续性。

第三,优化理赔体验,实现一站式结算。在2023年支持一站式结算的惠民保有72款,占比37.3%,较2022年的21%有显著提升,可见更多惠民保产品正在优化和完善其结算方式。这不仅能够提高参保人的理赔便利性,更可以在一定程度上减轻医疗费用垫付压力,对提高医疗服务可及性具有重要意义,能够有效提升参保人的满意度和续保意愿。并且,电子化、智能化的理赔流程还能降低运营成本,将更多资源用于提升保障水平,形成良性循环。

三、 惠民保发展建议

(一)政府层面

政府应从单纯的“背书”转向更深入的支持,发挥引导和监管职能,为惠民保的可持续发展营造良好环境。首先,应当构建数据共享机制。医保局、大数据局等政府部门应在符合国家数据安全管理和个人信息保护规定的前提下,建立数据信息共享平台。按照“最小必须”和“原始数据不出域,数据可用不可见”的原则,向商业保险公司提供必要的统计数据,用于优化产品设计和费率厘定。

其次,应当完善多元化筹资模式。医保局可出台政策允许使用基本医保个人账户余额为本人和家庭成员缴费;地方政府可制定针对性的税收优惠政策和工会补助政策,鼓励企事业单位为员工集体参保;同时为特困人员、最低生活保障对象等群体提供财政补贴支持,切实提高参保可及性。

最后,要加强监督管理。金融监督管理局应当提高商业保险公司准入门槛,优先选择经验丰富、风险评级状况较好的保险公司;规范商业保险机构的宣传行为,避免夸大政府作用;要求保险公司定期公开运营关键数据并开展第三方审计,接受社会监督;推动保险公司根据赔付情况设置待遇动态调整机制,切实提高产品受益面等。

(二)企业层面

保险企业作为惠民保的具体运营主体,应当在以下方面持续优化完善。首先是产品设计方面,可通过设置续保优惠、连缴多得等机制增强用户粘性,同时推出分待遇版本满足不同群体的保障需求。在产品定价时,要充分考虑当地人均可支配收入、往期赔付数据等因素,既确保运营可持续性,又体现普惠性特征。

其次是保障责任方面,应当根据当地实际情况,利用有限的保费重点保障医保目录外费用,实现与基本医保的错位发展。同时要积极参与医保部门丙类药品目录建设,完善特药清单遴选、谈判定价和目录动态调整机制。并可考虑通过提供额外付费升级的形式,探索将集采外部分原研药纳入保障清单,满足参保人的多样化需求。

第三是服务体验方面,要持续深化健康管理服务,既要关注健康人群的保健需求,也要重视既往症人群的就医购药体验。同时要优化理赔流程,积极推进一站式结算,加强异地就医保障,切实提升参保人的获得感。

作者 | 朱铭来 王本科 南开大学卫生经济与医疗保障研究中心

来源 | 中国医疗保险

编辑 | 崔秀娟 何作为