▎Armstrong

2024年5月,康方生物PD-1/VEGF双抗依沃西单抗首个三期临床达到PFS并在国内获批上市以来,MNC开始认可PD-1/VEGF并积极入场,默沙东以33亿美元引进礼新医药一期临床的PD-1/VEGF双抗,辉瑞以60.5亿美元引进三生制药的PD-1/VEGF双抗,百时美施贵宝以111亿美元引进BioNTech的PD-L1/VEGF双抗(收购普米斯生物获得)。

面对潜在新一代的IO基石,还有哪些MNC可能会成为潜在买家?

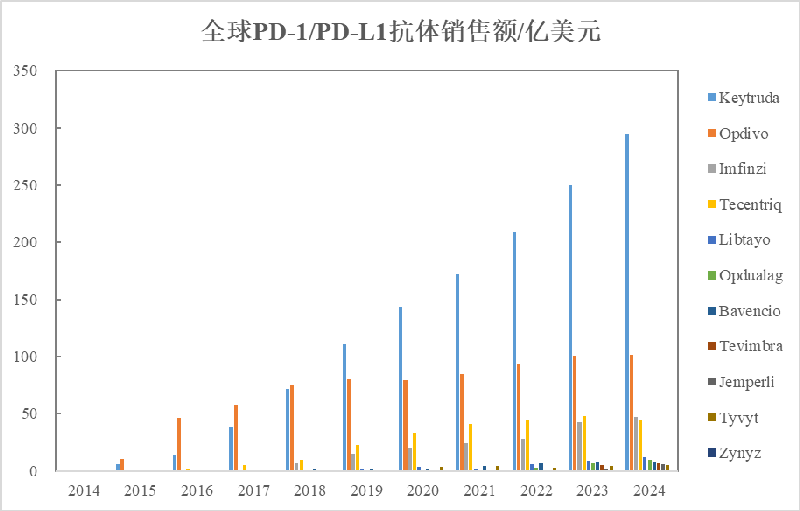

首先看PD-(L)1领域的IO格局,2024年PD-(L)1抗体市场规模达到534亿美元,默沙东Keytruda销售额294.82亿美元,百时美施贵宝Opdivo销售额101.29亿美元,阿斯利康Imfinzi销售额47.17亿美元,罗氏Tecentriq销售额44.50亿美元,再生元Libtayo销售额12.17亿美元,辉瑞/默克Bavencio销售额7.96亿美元,葛兰素史克Jemperli销售额6.03亿美元,礼来曾引进信达生物的Tyvyt但没能在美国获批上市。

如今PD-1头部的默沙东与百时美施贵宝已经先后引进PD-(L)1/VEGF双抗,PD-L1的头部企业阿斯利康、罗氏则有可能进一步布局PD-1/VEGF双抗。阿斯利康其实是MNC中最早谋求布局PD-1双抗迭代PD-1的企业,PD-1/TIGIT、PD-1/CTLA-4均已启动多项三期临床,两者都属于双免双抗,不排除会进一步布局PD-1/VEGF双抗。

罗氏一度将IO迭代的重心放在PD-L1+TIGIT联合治疗,但随着多项三期临床失败,罗氏亟需布局新一代的IO产品。作为贝伐珠单抗的原研企业,罗氏布局PD-1/VEGF双抗同样是大概率事件。此外,阿斯利康、罗氏都是ADC领域的主要玩家,对新一代IO产品的需求同样迫切。

总结

除上述几家MNC外,葛兰素史克、礼来、默克都布局PD-1产品,但在IO领域都属于后来者,近年来几家企业同样开始布局ADC,因此也有可能通过布局PD-1/VEGF双抗以抢夺IO领域的竞争机会。

Armstrong技术全梳理系列

和铂医药技术全梳理; 荣昌生物技术全梳理; 再鼎医药技术全梳理; 药明生物技术全梳理; 恒瑞医药技术全梳理; 豪森药业技术全梳理; 正大天晴技术全梳理; 吉凯基因技术全梳理; 基石药业技术全梳理; 百济神州技术全梳理; 百济神州技术全梳理第2版; 信达生物技术全梳理; 信达生物技术全梳理第2版; 中山康方技术全梳理; 复宏汉霖技术全梳理; 先声药业技术全梳理; 君实生物技术全梳理; 嘉和生物技术全梳理; 志道生物技术全梳理; 道尔生物技术全梳理; 尚健生物技术全梳理; 康宁杰瑞技术全梳理; 科望医药技术全梳理; 岸迈生物技术全梳理; 礼进生物技术全梳理; 康桥资本技术全梳理; 余国良的抗体药布局; 荃信生物技术全梳理; 安源医药技术全梳理; 三生国健技术全梳理; 仁会生物技术全梳理; 乐普生物技术全梳理; 同润生物技术全梳理; 宜明昂科技术全梳理; 派格生物技术全梳理; 迈威生物技术全梳理; Momenta技术全梳理; NGM技术全梳理; 普米斯生物技术全梳理; 普米斯生物技术全梳理2.0; 三叶草生物技术全梳理; 泽璟制药抗体药全梳理; 恒瑞医药抗体药全梳理; 齐鲁制药抗体药全梳理; 石药集团抗体药全梳理; 豪森药业抗体药全梳理; 华海药业抗体药全梳理; 科伦药业抗体药全梳理; 百奥泰技术全梳理; 凡恩世技术全梳理。