2024年6月,一笔在行业内部引发讨论的交易悄然落定。总部位于比利时的全球药企UCB,将其在华商业运营资产整体出售给了康桥资本(C-Bridge Capital,简称CBC)旗下基金与阿联酋主权财富基金旗下的ATIC。

交易之后,一家新公司以NeuroGen Pharma Limited(神基制药)的名义重新出发。两年后的2026年6月,神基制药向香港联交所递交招股说明书,试图在港股市场完成一次新的价值定价。

这不是一个神基制药从零开始的故事,却也是一个必须重新讲述自己的故事。

01

从1997年的合资到2024年的整体转让

神基制药的前身可以追溯至1997年。

彼时UCB以其旗下Schwarz Pharma品牌在中国布局,逐步建立起涵盖癫痫、帕金森症等神经系统疾病领域的商业化体系。此后二十余年间,UCB在华积累了以维派特(拉考沙胺)和开浦兰(左乙拉西坦)为核心的癫痫药物商业版图,形成了相当可观的终端覆盖能力。

然而随着UCB全球战略调整,其更倾向于集中资源于全球范围内的研发与品牌建设,在中国市场的直接商业化运营则成为一个可以适当剥离的资产。

2024年6月11日,C-Bridge V 完成对相关业务的收购,ATIC Second International Investment Company LLC(Mubadala科技投资平台子公司)同步入股,两者各自持股50%——重组后各自对应公司总股份的47.62%,剩余4.76%作为员工激励计划(ESOP)由ThriveCap Ltd.与AxisPoint Holdings Ltd.代持。

这次收购奠定了神基制药的基础架构,也决定了它初始阶段的商业逻辑:依托UCB遗留的销售体系与产品资产,以稳健的商业化收入为基盘,同时在此之上孵化自研管线。

2024年11月,神基制药与UCB正式签署新的商业合作协议,明确了5款UCB核心品牌产品在华的持续推广权益,协议效期延伸至2031年11月。

这一纸协议为神基制药的收入可见性提供了重要保障,也为赴港上市的商业叙事提供了一个可量化的时间锚点。

02

开浦兰:七成收入背后的癫痫市场“压舱石”

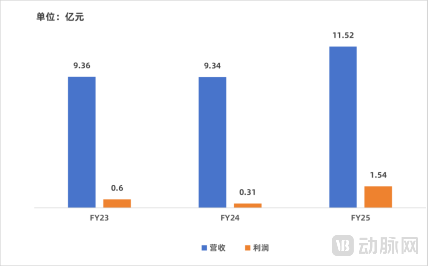

审视神基制药的财务构成,一个产品的影响力占据绝对主导地位。2025年,被收购资产(神基珠海)实现收入11.52亿元,其中仅开浦兰(左乙拉西坦)一款产品就贡献了9.49亿元,占总收入比重高达71.9%。这款2006年就已进入中国的第二代广谱抗癫痫药,不仅是神基制药的收入基石,更是理解其业务稳定性的关键。

开浦兰的市场地位并非一蹴而就。其作为左乙拉西坦的原研产品,经过近二十年的临床使用和市场耕耘,已在医生和患者群体中建立了深厚的品牌认知与处方习惯。癫痫治疗领域的特点强化了这种壁垒:这是一种需要长期甚至终身用药的慢性疾病,患者依从性和品牌忠诚度极高;

同时,神经系统用药的转换风险使得医生在处方时更为谨慎。这些特性共同构筑了开浦兰稳固的“护城河”,使其在面对后续仿制药竞争时,依然能凭借品牌、疗效认知和医患信任维持市场领导地位。

神基制药在癫痫领域的布局并未止步于单一产品。通过收购获得的维派特(拉考沙胺)作为2018年获批的第三代抗癫痫药,专注于局灶性癫痫发作,2025年贡献收入2.18亿元,占比16.5%。

它与开浦兰形成了有效的组合策略:开浦兰作为广谱基础用药,覆盖广泛的癫痫患者人群,提供稳定的现金流;维派特则作为新一代的专科化产品,瞄准更细分、对疗效有更高需求的治疗场景,代表了未来的增长潜力。这种“基石产品+增长产品”的组合,有效平衡了当前收益与未来空间。

03

从CNS到过敏:“专科化”的横向拓展

在夯实神经中枢系统(CNS)领域的同时,神基制药通过收购获得的仙特明(西替利嗪)和优泽(左西替利嗪),将其业务边界横向拓展至过敏性疾病领域。这一布局并非简单的产品叠加,而是基于“专科化”逻辑的协同延伸。

仙特明作为非处方药(OTC),其战略价值显著区别于处方药。它绕过了复杂的医院准入和医保谈判流程,直接通过零售药店、院边店及电商平台触达终端消费者。2025年,仙特明贡献收入1.31亿元,为神基制药带来了不受医院政策周期影响的稳定现金流。

更重要的是,作为UCB的原研品牌,仙特明在消费者中拥有极高的品牌知名度,这种直接面向消费者的品牌资产,与处方药的专业品牌形象形成了有效互补。

从业务协同角度看,“CNS+过敏”的双领域布局存在内在逻辑。神经科与过敏科虽属不同学科,但在医院端,其营销团队的目标医生群体存在部分重叠,学术推广资源可以产生协同效应。

更深层次的是,两者均属于“专科治疗领域”,具有高进入门槛、患者需长期管理、品牌忠诚度高等共同特点。神基制药选择的是一条聚焦的专科化路径,而非泛泛的全科药企模式。

优泽(左西替利嗪)作为第二代H1受体拮抗剂,其“低镇静”的副作用优势,进一步丰富了神基制药在过敏领域的产品线,满足了不同患者对药物耐受性的差异化需求。

过敏药物通过零售和电商渠道的销售模式,与癫痫、帕金森病等处方药依赖的院内市场形成了渠道上的互补,共同构建了神基制药“院内院外结合、处方与零售并重”的全渠道商业化能力雏形。

04

艾久维入局:抢滩百亿偏头痛市场

如果说收购获得的产品组合构成了神基制药的“基本盘”,那么2026年的动向则清晰指明了其未来的“增长引擎”。

2026年6月,用于偏头痛预防的艾久维(夫瑞奈珠单抗)获得中国国家药监局(NMPA)批准上市。这款产品并非收购所得,而是神基制药通过主动引进获得的重磅资产。

艾久维的引进标志着神基制药平台化战略进入了“自我造血”与“外部输血”相结合的新阶段。

早在2026年4月,神基制药便与跨国药企Teva签订了关于艾久维的引进许可协议,展示了其获取全球前沿创新药资产的能力。

艾久维本身极具竞争力,它是全球首个且唯一获得美国FDA批准,同时用于儿童发作性偏头痛和成人偏头痛的CGRP(降钙素基因相关肽)靶点拮抗剂。CGRP靶点是近年来偏头痛预防治疗领域最重大的突破之一,相比传统药物,其机制更精准,预防效果更显著。

偏头痛作为一种常见的神经系统疾病,在中国患者基数庞大,存在巨大的未满足临床需求。

CGRP靶点药物的引入,正面对接了一个正处于高速增长期的蓝海市场。艾久维对于神基制药而言,不仅是一款潜在的重磅产品,更是一把切入巨大市场的“尖刀”。它的上市将显著提升神基在神经科领域的专业形象和产品组合的科技含量,并有望在未来几年内,成为继开浦兰之后又一个重要的收入支柱,打开神基制药增长的天花板。

作为全球首个双适应症(儿童+成人)CGRP拮抗剂,艾久维不仅是神基制药从“收购整合”向“创新引进”拓展的关键一步,更是其抢占中国百亿级偏头痛预防市场的核心武器。

它的商业化成功与否,将直接检验神基平台“引进+商业化”双轮驱动模式的有效性。

05

管线布局:收购与引进背后的“算盘”

除了已上市产品,神基制药的在研管线同样透露出其清晰的战略“算盘”。

管线资产并非追求数量庞大的“广撒网”,而是聚焦于CNS及疼痛管理领域,通过收购和引进方式,获取接近商业化或具有明确差异化的资产,以快速形成战斗力。

目前管线中进展最快的是NG1807,即布瑞哌唑口溶膜制剂,用于治疗精神分裂症,其新药上市申请(NDA)已进入审评阶段。该产品的核心差异化在于“口溶膜”剂型,能有效解决精神分裂症患者常见的“藏药”行为,确保用药依从性,具有明确的临床价值。神基制药还计划将其适应症扩展至阿尔茨海默病伴激越,进一步挖掘市场潜力。

NG1806则是通过收购获得的一款术后疼痛管理药物,于2026年1月完成收购。其定位为“中国首个同类双机制长效非阿片类疼痛药”,能够提供超过72小时的持续疼痛缓解。在阿片类药物滥用风险受全球严格监管的背景下,一款长效、非阿片的术后镇痛药具有显著的市场需求和政策优势。

另一款在研药物NG1706,通过与Xgene公司的引进许可合作获得,是一种口服非阿片类镇痛药,其独特之处在于同时作用于COX和α2δ钙通道双机制,旨在同时治疗神经病理性疼痛和伤害性疼痛,覆盖更广泛的疼痛患者群体。

纵观神基制药的管线布局,可以清晰地看到其策略逻辑:聚焦优势领域(CNS、疼痛)、规避早期风险(引进接近商业化或临床后期资产)、追求差异化价值(解决藏药、长效非阿片、双机制等)。这种“引进+收购”的管线构建模式,与其通过收购快速搭建商业化平台一脉相承,核心目标都是加速价值兑现,降低不确定性。

06

商业化底座:覆盖18000家医院+100000家零售药店

任何医药产品的价值最终需要通过商业化来实现。

神基制药在这一点上拥有一个并非从零开始,而是继承自UCB的成熟底座,这构成了其平台化战略中最坚实的支撑之一。这个商业化网络如同遍布全国的“毛细血管”,深度触达医疗市场的各个终端。

截至2025年,神基制药的终端网络覆盖了全国超过18000家医院;在院外市场,其产品通过分销网络触达约100000家零售药店。这种覆盖的深度与广度,确保了从核心三甲医院到基层医疗机构,再到广泛零售终端的无缝衔接。

其商业模式呈现出“全渠道”特征:处方药通过公立医院和院边药店销售,OTC产品则通过零售连锁和电商平台直达消费者。这种渠道组合增强了神基制药应对单一渠道政策波动的韧性。在生产端,位于珠海的自有生产基地承担着核心产品开浦兰片剂和口服溶液的生产,保障了关键产品的供应链安全与成本可控。

强大的商业化能力最终反映在财务指标上。

2025年,集团层面(收购后)产生3.40亿元的经营性现金流净额,期末现金及等价物达到7.29亿元。同时,神基制药保持了健康的盈利能力,调整后EBITDA为4.94亿元。

(注:以神基珠海为统计口径主体)

稳健的现金流和充足的现金储备,为其后续管线的引进、市场的拓展以及可能的进一步并购提供了充足的“弹药”。

文|张孟丽

微信|BellaFish0116

添加时请注明:姓名-公司-职位

近

期

推

荐