2024年,全球ADC药物市场规模达到130亿美元,同比增长24%,6款ADC新药销售额超过10亿美元达到重磅炸弹药物级别。

Enhertu在2023年登顶最畅销ADC,2024年销售额37.54亿美元,同比增长46%,仍处于高速增长阶段。

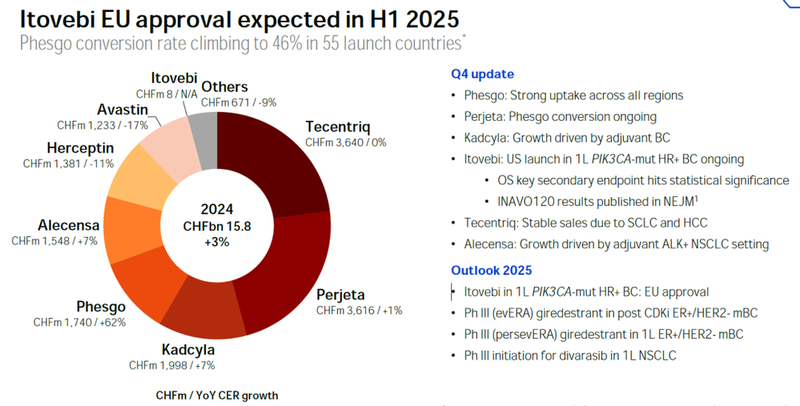

Enhertu的冲击之下,Kadcyla的销售额仍然保持了稳定增长,主要来自于乳腺癌辅助治疗适应症的贡献。

血液瘤最畅销ADC仍然为Adcetris,2024年的增长主要来自一线霍奇金淋巴瘤的快速渗透。

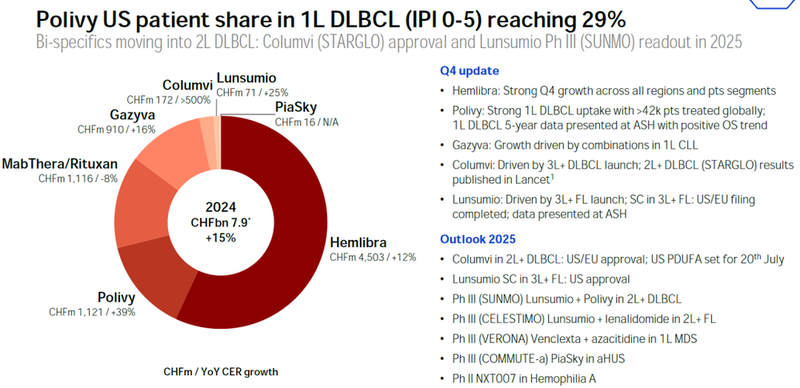

Polivy的增长仍然源自一线DLBCL的快速渗透,2024年销售额14.63亿美元。

安斯泰来/辉瑞Nectin-4 ADC新药Padcev在2024年的销售额为15.88亿美元,增长主要来自美国之外一线转移性尿路上皮癌的快速渗透。

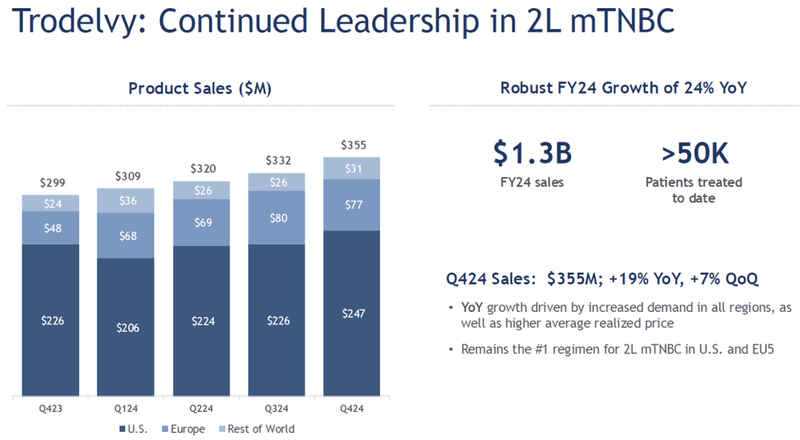

吉利德Trop2 ADC新药Trodelvy在2024年的销售额为13.15亿美元,在转移性三阴乳腺癌的二线治疗仍然保持领导地位,但未来将受到科伦博泰芦康沙妥珠单抗、阿斯利康/第一三共Dato-DXd的强势冲击。

总结

ADC正在走向全面取代化疗的道路上,从后线治疗走向前线治疗,并广泛地与免疫治疗探索联合治疗。技术上,Enhertu引领了三代ADC的技术发展,中国药企则在技术差异化和靶点扩展方面快速跟进。科伦博泰Trop 2 ADC已经在国内获批上市,并在越来越多的适应症取得临床突破,国际化方面也在默沙东的主导下快速推进,中国药企在ADC领域扮演越来越重要的角色。