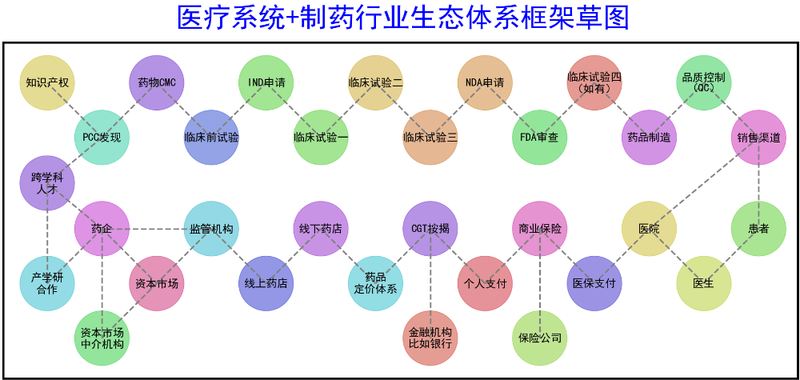

同时,制药产业的快速扩张也带来了一些值得关注的现象。例如,药物研发非理性内卷,竞争格局趋于集中,市场与资本的预期在一定程度上影响了企业的研发节奏和行业资源配置效率。

回顾中国制药行业过去十年发展脉络,本文聚焦药物研发非理性内卷,旨在梳理其现状、分析其成因,并探讨可能的破局路径。

TONACEA

制药行业非理性内卷——从卷靶点到卷药物形式到卷AI模型?

TONACEA

制药行业非理性内卷——成因与破局

公众号已建立“小药说药专业交流群”微信行业交流群以及读者交流群,扫描下方小编二维码加入,入行业群请主动告知姓名、工作单位和职务。