近日,制药巨头默沙东宣布以100亿美元收购专注于呼吸系统疾病治疗的生物技术公司Verona Pharma(以下简称Verona),这一交易成为其自2023年收购普罗米修斯生物科学公司(Prometheus Biosciences)以来的最大手笔。

根据协议,默沙东将以每股美国存托股107美元的价格完成收购,交易预计于2025年第四季度收官。此次收购的核心资产为Verona旗下首创药物Ohtuvayre(恩司芬群)。这款2024年6月获FDA批准用于成人慢性阻塞性肺疾病(慢阻肺,chronic obstructive pulmonary disease,COPD)维持治疗的新药,凭借兼具支气管扩张与抗炎作用的双重机制,成为20多年来首个突破性吸入疗法,目前还在非囊性纤维化支气管扩张症领域开展临床试验。

对于正面临核心产品Keytruda专利悬崖压力的默沙东而言,此次交易不仅填补了其在呼吸疾病领域的管线空白,更通过纳入已获批的创收产品,呼应了大型药企通过并购弥补专利损失的行业趋势,为其多元化战略再添重要砝码。

01

二十年磨一剑的呼吸领域黑马

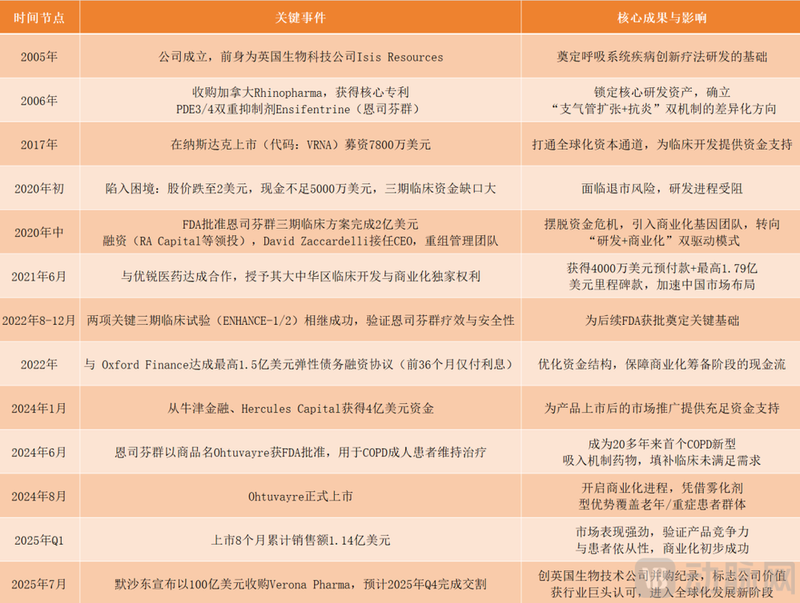

Verona(纳斯达克代码:VRNA)成立于2005年,前身为英国生物科技公司Isis Resources。2006年,公司通过收购加拿大Rhinopharma,获得了核心专利产品——首创PDE3/4双重抑制剂Ensifentrine(恩司芬群),由此转型为呼吸疾病专科药企,这款药物也成为Verona后续发展的核心资产。

发展初期,Verona的核心产品临床开发虽有积极进展,但推进缓慢。由于COPD患者群体高度异质,病情、身体状况及药物反应差异大,设计能全面准确评估药效的临床试验方案难度极大,而可靠临床数据的获取又依赖大规模、长时间的试验,因此公司成立多年始终没有产品进入三期临床。这一状况直接导致其在2020年初陷入困境:股价低迷、资金短缺,且面临三期临床所需的巨额资金缺口。

不过,转折也在这一年出现——David Zaccardelli博士接任CEO后,迅速组建起一支具备丰富商业化经验的团队,推动公司从单纯侧重研发转向临床开发与商业落地并重,在资本市场和战略合作上实现突破。这一阶段,Verona不仅通过多轮融资解决了资金难题,还与优锐医药达成合作,成功布局大中华区市场。

2022年,核心产品两项三期临床相继成功;2024年6月,核心产品Ensifentrine以商品名Ohtuvayre获FDA批准上市,成为20多年来首个针对COPD的新型吸入机制药物。上市以来,其销售成绩斐然:2025年第一季度,销售额就已达7100万美元,环比增长95%,处方量超2.5万张,8个月累计销售额则突破1亿美元大关。此次默沙东宣布以100亿美元收购Verona,更标志着公司价值已经获得行业巨头认可,正迈向全球化发展新阶段。

自2005年成立后,历经近二十年深耕,从技术探索到临床突破,从濒临退市到价值爆发的跨越,从名不见经传的初创公司逆袭为行业焦点,Verona的发展历程恰如“二十年磨一剑”般厚积薄发,堪称呼吸领域的逆袭典范。它凭何逆袭?答案藏在其以Ensifentrine为核心的研发管线当中。

Verona发展历程一览图

02

从机制突破到临床落地,专研COPD的PDE3/4双重抑制剂

COPD是一类包含慢性支气管炎、肺气肿的肺部疾病,以气道慢性炎症为特征,目前已成为全球第三大死亡原因。《中国呼吸病防治白皮书(2024)》数据显示,全球约有5.8亿慢阻肺患者,其中我国患者人数达1.8亿,平均每分钟有2.5人因此死亡,位居我国居民死亡病因第四。这种疾病的破坏力极强,患者常被呼吸急促、慢性咳嗽、喘息等症状折磨,连起床、淋浴这样的日常活动都难以完成。

COPD的发病机制复杂,涉及炎症、氧化应激、蛋白酶-抗蛋白酶失衡等多个方面,单一作用机制的药物难以全面遏制病情进展。传统治疗中,支气管扩张剂、糖皮质激素等是主要用药,且多通过口服或注射给药。

口服药物需经胃肠道吸收再进入血液循环抵达肺部,不仅起效缓慢,还会因肝脏首过效应大量损耗有效成分,难以在肺部病变部位形成足够治疗浓度;注射给药虽能提升部分药物利用率,却存在频繁注射的不便、感染风险,长期使用还可能引发全身性副作用。

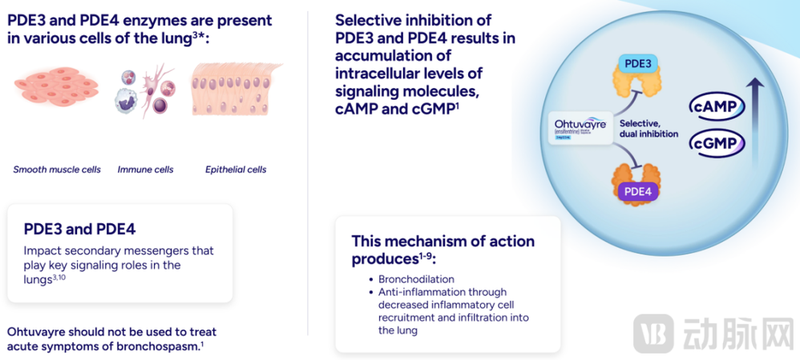

面对这些未被满足的需求,Verona的核心管线产品Ensifentrine带来了突破。作为全球首创的PDE3/4双重抑制剂,它的创新价值体现在作用机制、抑制平衡和给药方式的协同设计中。

Ensifentrine的创新作用机制

在机制层面,Ensifentrine精准靶向COPD两大核心病灶:PDE3主要分布在气道平滑肌细胞中,它的活性过强会导致平滑肌持续收缩,引发呼吸困难,抑制它可直接放松平滑肌,快速扩张气道,缓解呼吸困难的急症。PDE4则与炎症反应密切相关,过度激活会加剧气道慢性炎症,导致肺功能持续恶化,抑制它可减少炎症因子释放,从根源上减轻肺部慢性损伤。这种“双管齐下”的设计,比单一机制药物更贴合疾病本质。

更关键的是,它通过分子优化实现了精妙的抑制平衡——Ensifentrine对PDE3的亲和力是PDE4的3700倍,形成“重扩张、轻抗炎”的独特优势。这既保证了以快速缓解呼吸急症为核心,又兼顾长期抗炎控病,避免了单一机制药物的短板。

同时,因对PDE4抑制较弱,且通过吸入给药减少全身暴露,这就大幅降低了传统PDE4抑制剂常见的恶心、腹泻等副作用,也无需联用多种药物,规避了多药合用的风险叠加。

在给药方式上,借助标准喷射雾化器直接递送肺部,进一步提升了患者友好性。患者无需配合快速吸气动作,尤其适合老年或重症患者;药物还可直接作用于靶器官,5分钟内即可起效,比口服药或部分吸入剂更能快速缓解濒死感。

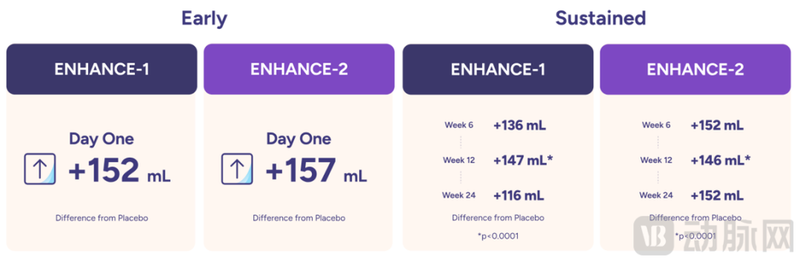

不仅如此,两项关键Ⅲ期临床试验ENHANCE-1和ENHANCE-2评估了雾化给药Ensifentrine在24周内对COPD患者的疗效和安全性,数据印证了其价值:24 周内中至重度COPD恶化率降低40%(p=0.0012),中重度恶化风险降低41%(p=0.0008),且全程耐受性良好。这充分展现了在改善患者肺功能、降低病情恶化风险上的显著疗效,为COPD治疗带来新的有力选择。

两项关键Ⅲ期临床试验ENHANCE-1和ENHANCE-2

除了COPD,Verona还在探索Ensifentrine在其他呼吸系统疾病中的潜力。针对非囊性纤维化支气管扩张症,它的抗炎和黏液调节作用可能改善患者黏液高分泌、反复感染的问题;在囊性纤维化领域,有望通过激活相关调节子降低黏液粘度,提升黏膜纤毛清除功能;对哮喘,也在评估其改善气道高反应性和炎症的效果,希望填补现有疗法在支气管扩张与抗炎协同上的不足。

Verona研发管线一览图

为了覆盖更多患者需求,Verona还在通过多维度拓展提升Ensifentrine的适用性与技术价值。在剂型上,推进吸入粉雾剂(DPI)和定量吸入气雾剂(MDI)研发,适配不同患者的使用需求——比如老年患者可能更依赖雾化器,年轻患者则看重便携性,从而覆盖更广泛人群。

治疗方案上,它与长效毒蕈碱拮抗剂(LAMA)的联用方案已进入Ⅱ期临床:Ensifentrine通过双重抑制PDE3/4发挥支气管扩张与抗炎作用,LAMA则通过阻断乙酰胆碱信号实现长效维持气道通畅。二者形成扩张+抗炎的叠加效应,既能强化疗效,又能简化用药流程,提升患者依从性,若试验成功,有望成为轻中度 COPD 患者的标准疗法。

更深层来看,这套PDE3/4双重抑制的技术平台还有更大潜力。精准的抑制平衡不仅保证了疗效,还规避了传统PDE4抑制剂的全身性副作用,为后续药物开发提供了可复制的模板。理论上,该平台还可延伸至支持开发针对肺动脉高压等其他呼吸疾病或炎症性疾病的新药研发,为长期发展留足空间。

03

Verona与默沙东资源共振,加速核心产品商业化

此次默沙东对Verona的收购,是其在呼吸疾病领域布局的关键动作,既体现了双方基于战略需求的精准契合,也预示着呼吸系统疾病治疗市场的格局重塑。

从默沙东的战略角度出发,这是一次关键的收购。一方面,默沙东的核心产品PD-1抑制剂Keytruda将于2028年失去专利保护,HPV疫苗Gardasil在中国市场也因国产竞品冲击提前结束增长周期,公司亟须寻找新的增长动力,摆脱对单一产品的过度依赖。

另一方面,Verona的核心产品Ensifentrine作为全球首创的PDE3/4抑制剂在市场表现强劲,预计年销售峰值达数十亿美元,其在COPD治疗领域的创新性与市场潜力,恰好契合默沙东聚焦免疫学和心肺疾病等特定领域的并购战略,成为其填补产品空白、构建新增长支柱的重要抓手。

而对于Verona而言,被收购则意味着研发成果的价值加速释放。借助默沙东覆盖140多个国家和地区的全球销售网络与成熟支付体系,Ensifentrine能更快渗透至全球COPD市场,尤其在医疗资源丰富的发达国家和需求迫切的新兴市场扩大患者覆盖。

同时,默沙东雄厚的研发资源(如生物标志物研究、联合疗法开发)与Verona的PDE3/4技术平台结合,不仅能加速Ensifentrine向哮喘、囊性纤维化等适应症的拓展,还可能催生与默沙东肺动脉高压药物Winrevair的协同疗法,进一步打开呼吸疾病市场,为更多患者提供创新解决方案。

04

COPD:从传统疗法垄断的红海,转向创新混战的蓝海

事实上,COPD治疗领域迎来20余年来罕见的新药爆发期,小分子新型抑制剂和生物制剂的崛起打破了传统巨头的垄断,推动市场进入多机制、多玩家竞争的新阶段。

其中,PDE抑制剂赛道的竞争持续升温。默沙东以100亿美元收购Verona抢占先机;GSK则以120亿美元的潜在交易金额牵手恒瑞医药布局同类药物,获得后者PDE3/4抑制剂HRS-9821的全球(除中国)独家权益;中国生物制药的TQC3721混悬液已启动Ⅲ期临床;健康元也在布局PDE4吸入剂管线。本土与跨国药企的竞逐不断加剧,推动该赛道成为行业焦点。

在生物制剂领域,针对2型炎症通路的靶点成为研发热点。IL-4Rα、IL-5等靶点的单抗药物已展现出潜力,如赛诺菲的度普利尤单抗获批用于血嗜酸性粒细胞升高的不受控COPD患者,能降低急性加重率;GSK的美泊利珠单抗凭借给药便利性在特定患者群体中形成差异化竞争。

此外,处于炎症级联反应上游的TSLP靶点也备受关注:安进/阿斯利康合作开发的“first-in-class”单抗Tezspire(tezepelumab)获得FDA授予的突破性疗法认定,作为附加维持疗法,治疗中度至极重度COPD患者;博奥信、诺华等企业的相关管线也在推进中,有望扩大生物制剂的适用人群。

总体来说,COPD药物市场正从传统疗法垄断的红海转向创新混战的蓝海。短期看,PDE抑制剂凭借疗效优势快速抢占份额;长期则在精准医疗驱动下,联合疗法、全程疾病管理与数字工具的融合将重塑治疗标准,市场集中度向全链条布局的头部企业倾斜。

这场变革不仅关乎商业利益的争夺,更是为全球数亿COPD患者带来更有效、更可及有效的治疗方案。未来十年,COPD赛道或将成为继肿瘤领域后的下一个战略制高点。

如果您想对接文章中提到的项目,或您的项目想被动脉网报道,或者发布融资新闻,请与我们联系;也可加入动脉网行业社群,结交更多志同道合的好友。

近

期

推

荐