近日,多家跨国药企陆续公布了2024年第二季度财务业绩。礼来本季度增长迅速,GLP-1药物产能问题得到解决,公司上调全年收入和利润指引。诺和诺德上半年业绩亮眼,糖尿病和肥胖护理业务表现出色,诺和盈获批用于肥胖人群。

业绩增长强劲,提高全年收入预期

礼来(NYSE:LLY)近日公布了2024年第二季度(2024Q2)强劲的财务业绩,表明该公司GLP-1药物的产能问题现已得到解决。该公司2024Q2全球收入同比增长37%(按固定汇率计算,下同),达到113亿美元。

礼来指出,其用于2型糖尿病和肥胖症的GLP-1药物产量的强劲增长帮助改善美国的动态渠道和库存水平,进而促进了销售增长;主要影响的是替尔泊肽,包括用于减重的穆峰达(Mounjaro)和用于糖尿病的Zepbound。在美国,礼来准备在未来几周内推出2.5mg和5mg单剂量的Zepbound。

其他增长驱动因素仍然是糖尿病药物欧唐静(恩格列净),以及抗肿瘤药物唯择(阿贝西利)。而糖尿病药物度易达(度拉糖肽)的销售额在2024Q2继续下降。

业绩增长促使礼来上调了全年收入和利润指引,目前预计收入将从之前的424亿美元至436亿美元增加到454亿至466亿美元。

礼来2024Q2产品销售排名

产品 | 2024第二季度销售额(单位:百万美元) | 同比增长 |

穆峰达 | 3,090.8 | 忽略不计 |

度易达 | 1,245.6 | -31% |

唯择 | 1,331.9 | 44% |

Zepbound | 1,243.2 | 忽略不计 |

欧唐静 | 769.6 | 15% |

拓咨 | 824.7 | 17% |

优泌乐 | 631.6 | 30% |

就不同地区的市场表现而言,目前中国仍是少数几个尚未被GLP-1热潮侵袭的市场之一,但随着替尔泊肽最近在中国获批用于2型糖尿病和慢性体重管理(尽管该药尚未正式上市),可以预见这种情况将会改变。中国的其他增长动力来自于自身免疫性疾病药物艾乐明(巴瑞替尼)和拓咨(依奇珠单抗),而度易达和希爱力的销售额均有所下降。

按地区收入(单位:百万美元)

地区 | 销售额 (单位:百万美元) | 同比增长 |

美国 | 7,835 | 42% |

欧洲 | 1,404 | 20% |

日本 | 463 | 15% |

中国 | 395 | 1% |

世界其他地区 | 1206 | 61% |

AD药物多奈单抗上市

报告期内,其他主要亮点包括美国FDA在今年7月批准阿尔茨海默病(AD)药物donanemab(多纳单抗)。在财报电话会上,高管们指出donanemab已在美国获批上市并应用于患者。该药物的标签指示医生,在淀粉样斑块减少一定程度后可以停止治疗,这意味着与其他AD疗法相比,donanemab的治疗窗口预计将限制在12-18个月左右。这种药物已经被纳入美国联邦医疗保险(Medicare)。

靶向Tau蛋白的AD药物II期试验失利

与donanemab相反,在财报电话会议上,礼来透露,具有口服活性的 O-GlcNAcase(OGA)酶抑制剂LY3372689用于AD的II期临床试验未达到主要终点,因此停止开发。

减重GLP-1药物销售额同比增长37%

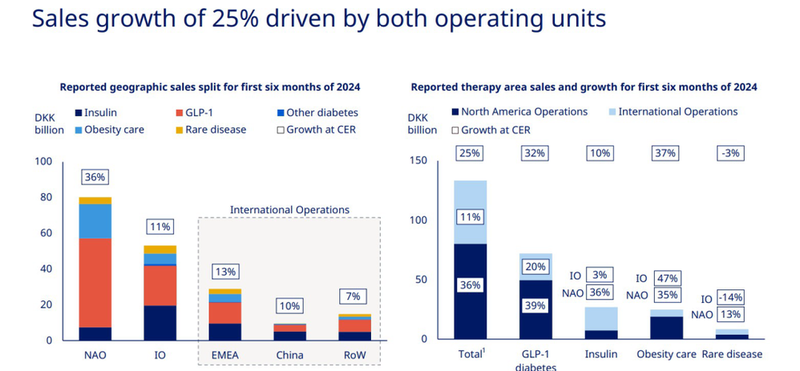

诺和诺德(纳斯达克股票代码:NVS)近日公布了2024年上半年(2024H1)财务报告。该公司2024H1销售额同比增长25%,达到1334.09亿丹麦克朗(195.24亿美元)。这主要得益于诺和诺德的两款GLP-1药物(用于减肥的诺和盈[Wegovy]和用于2型糖尿病的诺和泰[Ozempic])在糖尿病和肥胖护理领域的增长,这两种药物都是不同形式的司美格鲁肽。

报告期内,诺和诺德糖尿病和肥胖护理业务的销售额同比增长27%,达到1250亿丹麦克朗(183亿美元),GLP-1药物作为主要驱动因素,在糖尿病和肥胖护理业务领域的销售分别增长了32%和37%,共录得249亿丹麦克朗(36亿美元)。与此同时,诺和诺德的罕见病业务销售额同比下降4%。

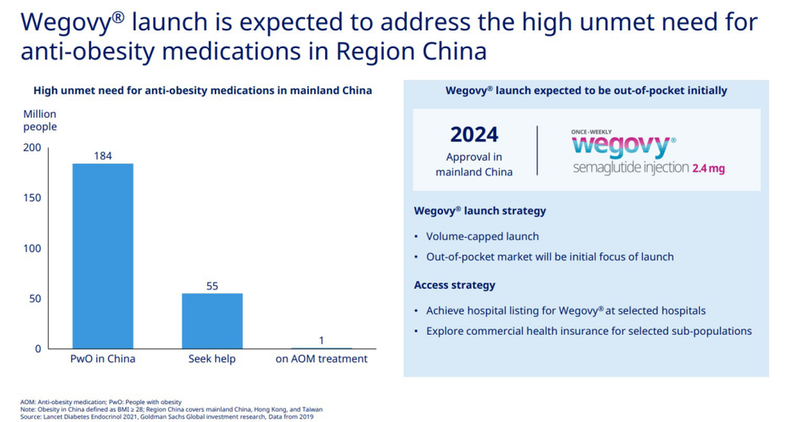

上半年内,诺和盈/Wegovy分别中国和欧洲获批用于肥胖人群。欧洲药品管理局(EMA)还表示赞成更新Wegovy的标签,以反映该药降低主要不良心血管事件风险的能力。