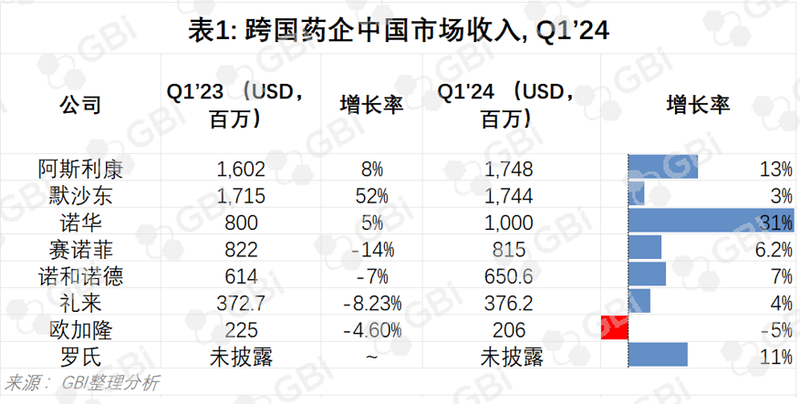

辉瑞、诺和诺德、礼来和葛兰素史克等公司陆续在劳动节期间发布财报,跨国公司一季度财报季也接近尾声。GBI分析显示,在全球范围内,辉瑞在制药收入方面重返榜首;在中国市场,默沙东与阿斯利康(AZ)的博弈势均力敌。随着第一季度默沙东的销售增长趋于平稳,AZ重新占据领先地位(表1)。

诺华在中国市场的表现也可圈可点。第一季度,诺华的中国市场增长率达到31%,主要驱动因素包括新获批高血压和心衰适应证的诺欣妥(沙库巴曲,缬沙坦),以及用于治疗中重度斑块状银屑病的全球首创IL-17A抑制剂可善挺(司库奇尤单抗)。此外,CDK4/6抑制剂凯丽隆(瑞波西利)在2024年第一季度被纳入国家医保,有望进一步推动增长。

后疫情时代

辉瑞再度成为领头羊

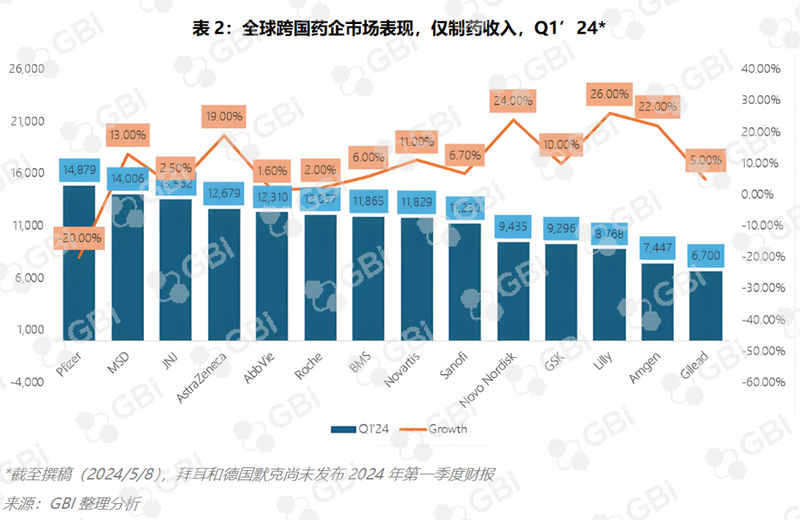

仅看药品销售,辉瑞在2024年第一季度重返全球第一跨国药企的宝座。尽管受新冠产品销售额损失的影响,总收入同比下降20%,但是基本产品组合以11%的速度强劲增长。这种增长源于成熟品牌和新推出产品的健康管线组合

保持增长的成熟品牌包括:

心肌病药物维达全(氯苯唑酸葡甲胺),其销售额增长66%至11.4亿美元;

抗凝血药物艾乐妥(阿哌沙班),销售额增长10%至20.4亿美元;

沛儿系列疫苗,增长10%达到16.9亿美元。

然而,这三个品牌都可能在2026年面临专利到期的局面,需要依赖法律手段来遏制仿制药的竞争。

辉瑞最近通过收购几家公司,提升了产品组合的业绩表现:

Seagen

2023年12月,辉瑞斥资430亿美元收购Seagen,成为世界领先的抗体偶联药物(ADC)公司。Seagen旗下用于治疗尿路上皮癌的ADC维恩妥尤单抗(enfortumab vedotin)在2024年第一季度贡献了3.41亿美元的收入,治疗经典霍奇金淋巴瘤的安适利(维布妥昔单抗)则贡献了2.57亿美元。

Biohaven Pharmaceuticals

此外,辉瑞还在2022年10月以116亿美元收购Biohaven Pharmaceuticals公司,获得了CGRP受体拮抗剂平台,已获批的偏头痛药物乐泰可(瑞美吉泮口崩片),以及分别用于治疗脊髓性肌萎缩和强迫症的两种III期临床阶段药物均来自这一平台。

多家跨国药企采取了必要措施,以适应新冠疫情后的市场需求;辉瑞也一样,实施了重大的成本削减计划,包括裁员数千人。随着2024年的进一步削减,预计将节省40亿美元,辉瑞还在提高基本利润率和盈利能力。此外,由于新冠疫情对销售收入的影响将逐渐消退,辉瑞未来几个季度收入情况将得到改善。

挑战减重市场

安进或与诺和诺德/礼来三足鼎立

目前看来,辉瑞进入减重市场的希望十分渺茫。辉瑞正在开发每日一次的口服GLP-1激动剂danuglipron;但此前,danuglipron每日两次制剂因在II期临试中耐受性不佳、太多患者退出治疗,已于去年年底终止开发。在一季度财报电话会上被问及该事件时,辉瑞首席执行官Albert Bourla三缄其口,只是简单地表示,danuglipron每日一次制剂的临床数据将于2024年年中发布。

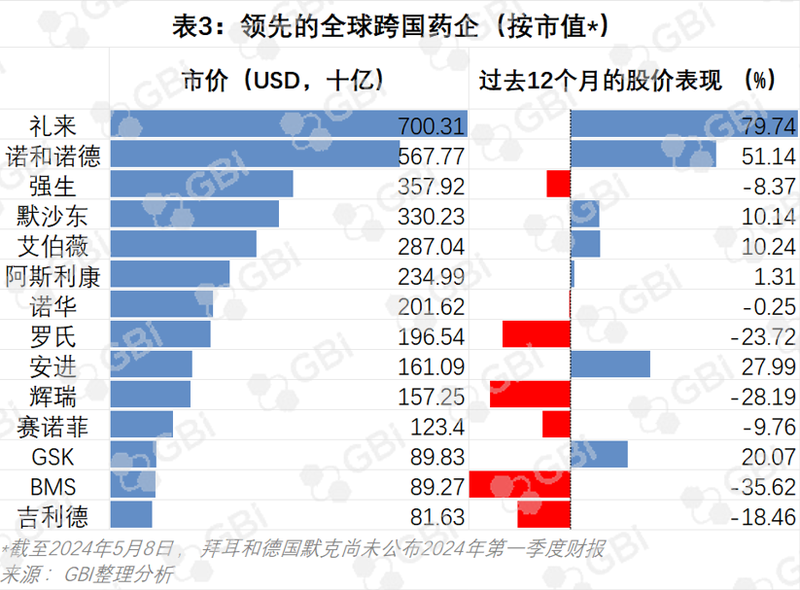

礼来和诺和诺德是最早进入并主导减重市场的跨国药企,二者均从这一蓝海中持续受益。两家公司都报告称,在GLP-1药物的推动下,全球收入增长超过20%。礼来是目前在减重市场获益最大的公司,市值已升至7000亿美元,成为迄今为止最有价值的制药公司。

对于这两家公司来说,挑战仍然是确保有足够的产能来满足市场对其产品的需求,礼来指出:“在中短期内,预计GLP-1药物的销售增长主要取决于公司的产量和运输量。”

值得关注的是,诺和诺德和礼来在减重市场建立的“双巨头”格局可能被安进打破。安进2024年第一季度财报显示,虽然已经停止开发一种口服减肥药,但是MariTide(maridebart cafraglutide,AMG 133)的早期临床试验已取得积极数据。MariTide是一款first-in-class的双特异性抗体多肽偶联物,在抑制葡萄糖依赖性促胰岛素释放多肽受体(GIPR,又称胃抑制多肽受体)的同时,激活GLP-1受体。

安进首席执行官Bob Bradway在财报电话会上表示:

根据中期分析,公司对MariTide的差异化优势充满信心,并相信它将解决重要的未被满足的医疗需求。

安进已在规划启动其III期试验并扩大产能。在第一季度财报电话会后的一天之内,安进的股价上涨了13%。