一、创纪录交易:125亿美元撬动全球市场

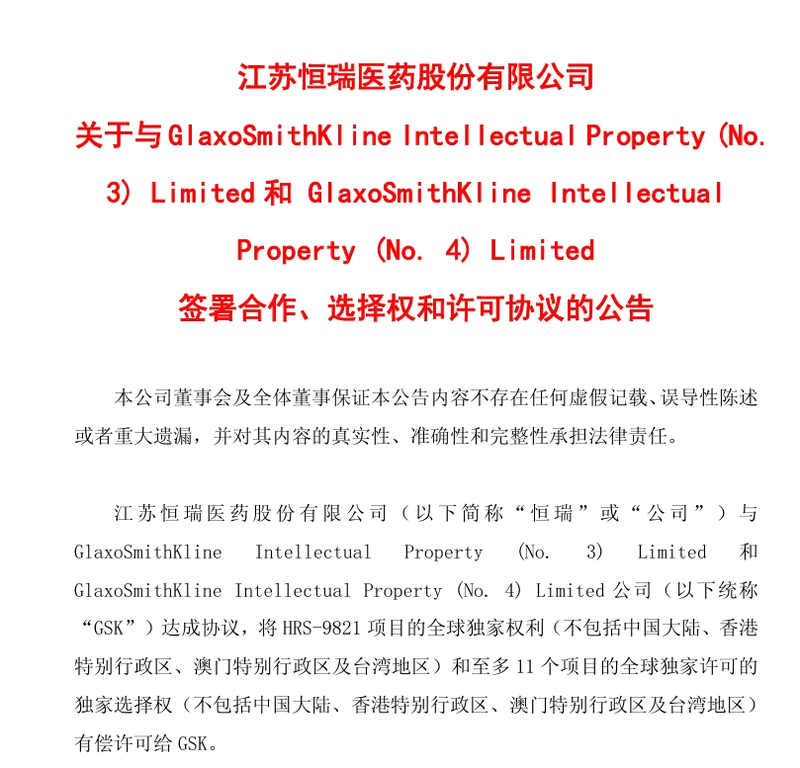

7月28日,恒瑞医药正式宣布与GSK达成重磅合作协议,将HRS-9821项目的全球独家权利(不包括中国大陆、香港特别行政区、澳门特别行政区及台湾地区)和至多11个项目的全球独家许可的独家选择权有偿许可给GSK。

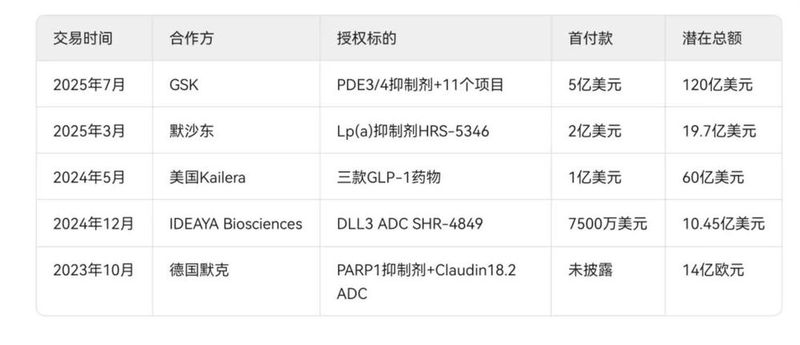

根据协议,GSK将向恒瑞支付5亿美元首付款,若所有项目均获选择权且里程碑达成,恒瑞有望获得总计约120亿美元的潜在付款,并享有分梯度的销售提成。 这一交易金额创造了恒瑞医药出海授权交易的新纪录,远超此前GLP-1产品组合通过Newco出海的60亿美元和Lpa小分子授权给默沙东的20亿美元交易。

值得注意的是,HRS-9821是恒瑞自主研发的潜在同类最佳PDE3/4抑制剂,目前处于临床开发阶段,主要用于治疗慢性阻塞性肺病(COPD)。 该药物通过强效PDE3/4双靶点抑制实现支气管扩张与抗炎协同作用,且可开发为干粉吸入剂(DPI),与GSK现有呼吸管线高度协同,成为此次合作的核心资产。

二、战略升级:"核心药+项目池"开启合作新模式

此次合作标志着恒瑞从单一产品授权迈向"核心药+项目池"的创新模式,开创了与跨国药企深度绑定的新范式。与以往单产品授权不同,GSK可通过选择权动态调整管线,降低研发风险;恒瑞则借助GSK的全球临床网络加速创新药落地,同时锁定长期收益。

群益证券(香港)分析师王睿哲指出,截至目前,HRS-9821相关项目累计研发投入约3843万元,恒瑞获得5亿美元首付款可以快速回流资金以支持其余管线开发。 这种"以小博大"的模式,不仅优化了恒瑞的研发资金结构,也展现了其创新药研发的高投入产出比。

三、业绩引擎:创新药出海成第二增长极

创新药出海已成为恒瑞业绩增长的第二引擎。虽然2024年恒瑞海外收入仅占总营收的2.56%,但创新药对外授权首付款直接推动了业绩高速增长:2024年总营收达279.85亿元(同比增长22.6%),净利润63.37亿元(同比增长47.3%)。

其中,默克1.6亿欧元、Kailera 1亿美元首付款是关键增量。此次与GSK的5亿美元首付款,将进一步夯实恒瑞的业绩基础,为后续研发提供充足"弹药"。

四、管线储备:90+在研项目构筑未来护城河

恒瑞医药拥有丰富的在研管线,目前90多个在研项目处于临床研究阶段,预计2025-2027年共有47个创新产品及适应症获批上市。 特别是ADC(抗体药物偶联物)药物已成为恒瑞出海战略的核心资产,包括SHR-A1811、SHR-A1921等均具备"同类最优"潜力。

其中,Nectin-4 ADC对标安斯泰来16亿美元级产品维恩妥尤单抗,市场前景广阔。截至2025年,恒瑞已有12项创新药海外授权,未来3年47个创新药及适应症上市将催生更多交易,持续扩大其全球影响力。

五、行业启示:中国创新药出海进入高质量发展阶段

恒瑞此次与GSK的合作,不仅是一次商业交易,更是中国创新药企从"产品输出"向"价值输出"转变的标志性事件。通过"核心药+项目池"的架构,恒瑞成功将自身定位为全球创新药研发的重要参与者,而非简单的仿制药生产商。

这一交易也反映了国际药企对中国创新药研发能力的认可。GSK选择以"项目池"方式合作,表明其看好恒瑞的持续创新能力,愿意长期绑定合作。这种深度合作模式有望成为中国创新药出海的新标杆,推动更多中国药企从"走出去"向"走进去"转变。

声明:本文旨在促进医药学术的沟通和交流,仅供医疗卫生专业人士参阅,梅斯医学不对任何药品和/或适应症作推荐。文中涉及的药品信息仅供参考,不能以任何方式取代专业的医疗指导,也不应被视为诊疗建议。若您想了解具体疾病诊疗信息,请遵从医院医生的意见或指导。