2025年年底,深圳市政府发布了一组官方数据:2020至2024年,深圳医疗器械产值从831亿元增至1028亿元,连续十年保持全国第一。值得一提的是,深圳2024年器械产值达1028亿,这不仅占到了全国总产值的十分之一,更是也让深圳成为国内首个在器械领域突破千亿产值的城市。

除了市场体量大,深圳器械在出口方面同样表现抢眼。2025年,深圳全市药械出口额达440亿元,居全国首位,其中医疗器械出口总额298.5亿元,高居国内第一。这只是表面,透过更深层次来看,深圳器械出口当前已彻底摆脱低端代工和中低值耗材模式,主要以手术机器人、基因测序仪、ECMO等一批高端装备为主,特别以手术机器人为例,其出口额同比增长60%,包括元化智能、罗伯医疗、精锋医疗等自主研发产品均已成功打入欧美主流市场,并抢占了相当体量的市场份额。

这并不容易,一方面是我国器械产业本来发展就晚,直到上世纪90年代才开始真正起步;另一方面则是对于深圳来说,在上世纪80年代中期,北京上海等地都已有上百家器械企业的时候,深圳直到1986年才迎来第一家本土器械企业,并且相比于北上,此时的深圳产业基础薄弱,高端人才储备不足,几乎是在一片荒地上艰难起步。

可以说,“深圳器械”与深圳这座城市一样,是一部从无到有、从极弱到超强的“奋斗史”。 那么,这一切是如何开始的呢?

01

缘起“安科”

1984年,时任中科院声学所研究员的陶笃纯接到一项重要使命——去美国考察一家磁共振成像系统(MRI)生产厂商Analogic,并学习如何操作以及生产机器。

这实际上就是一项硬性任务,因为此时的中国在器械领域几乎是一张白纸,并且在错过70年代X光机、CT机开发的好时机后,刚刚问世一年的MRI无疑是一个打破进口垄断的绝佳机会,因此国家科委和国家计委也给中科院下了“死命令”:研发MRI,并且要的不是一纸论文,而是造出实实在在的产品,并真正卖到市场上去。

图1.安科公司奠基仪式(图片来源:《中国医疗器械杂志》)

图1.安科公司奠基仪式(图片来源:《中国医疗器械杂志》)

几个月后,陶笃纯学成归来并很快在深圳成立了科健,两年后,又推动科健联合美国上市公司Analogic合资创办了深圳第一家真正意义上的高端器械企业——安科,“安”取自Analogic,“科”取自“科健”,双方各占50%的股份。

事实上,安科选择落户深圳也非常有讲究,一方面深圳毗邻香港,方便购买研发所需的元器件;另一方面则是因为深圳此时正站在改革开放的最前线,无论是市场活力还是制度优势都极为优越。对此,陶笃纯后来也特别谈道,“如果不是选择深圳,我们这个事情肯定会拖很久,最佳时机可能也就错过了。”

正如仙童(Fairchild)在上世纪60年代以一己之力带动整个硅谷半导体产业迅猛发展一样,安科的落地也让深圳医疗器械产业迎来了裂变生长的“黄金时代”。

首先作为先行者,安科自己就拿下了多个第一,包括中国第一台磁共振、中国第一台彩超、中国第一台螺旋CT、中国首台移动CT、中国第一台口腔CT等高端设备,都是出自安科之手。除此之外,安科还是我国第一个年营收突破亿元大关的器械企业,并且还率先实现了国产高端设备的规模化出口——早在上世纪90年代,安科多款产品就已经成功打入欧美主流市场。

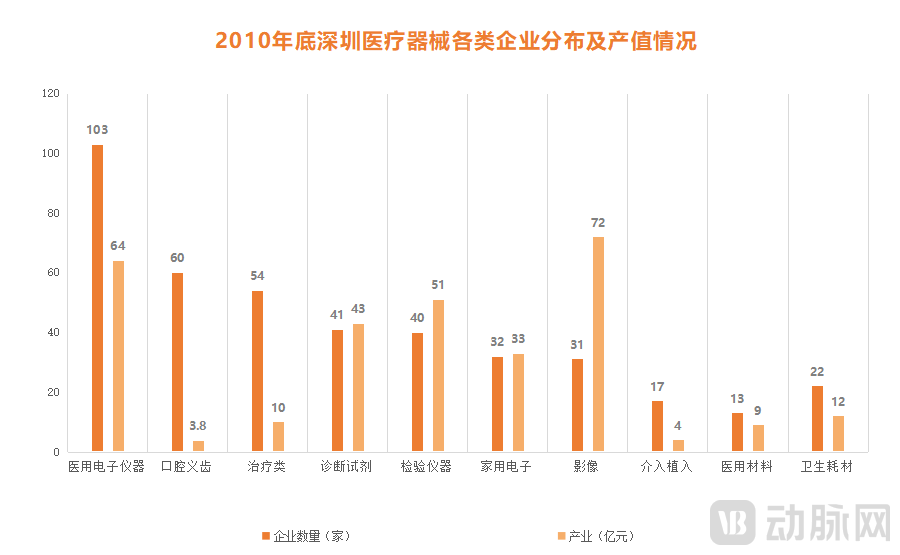

图2.2010年底深圳医疗器械各类企业分布情况

图2.2010年底深圳医疗器械各类企业分布情况

但安科的贡献远不在于此,更多的其实是“外溢效应”。根据行业数据显示,2010年深圳460余家医疗器械生产企业中,有近200家都具有“安科基因”——要么是企业创始人出自安科,要么是核心技术人才出自安科,再要么就是为安科提供部件配套服务。这其中最受关注的就是大量安科技术骨干离职之后再自主创业,包括迈瑞医疗、理邦仪器、宝莱特、安健科技、美德医疗、健和医疗以及瑞孚泰等都是典型代表。

图3.“安科”衍生代表性器械企业

图3.“安科”衍生代表性器械企业

特别以迈瑞医疗为例,其就是由安科超声部副经理徐航与办公室主任李西廷在1991年共同创立,之后又吸引成明和、张巨平、严萍宜、聂彤等安科前员工加入。最初,其主要做代理业务,后续逐渐转向自主研发,并在2006年迎来“高光时刻”,成功敲钟纳斯达克,成为首家登陆美国证券市场的中国医疗器械公司。2018年,在美股退市两年后,迈瑞又回归深交所创业板挂牌上市,成为当时创业板最大规模IPO,上市首日市值就达到854亿元。目前,迈瑞医疗市值已超过2000亿,是国内器械领域绝对的龙头。

图4.“迈瑞”衍生代表性器械企业

图4.“迈瑞”衍生代表性器械企业

然而,历史总是在不断地重演,就在迈瑞美股上市的2006年,安科却因资金链断裂走向了崩溃的边缘,于是,接棒之后的迈瑞又开始在深圳孵化了一批新的创业者,包括硅基仿生CEO胡志钢、麦科田创始人刘杰、科曼医疗董事长易勇、宝莱特创始人燕金元、普门科技董事长刘先成、帝迈生物创始人翟留伟以及雷杜生命创始人张巨平和严萍宜等,如今已成为国内器械行业佼佼者的他们,均是出生于“迈瑞系”。

以刚刚冲刺港股IPO的麦科田为例,其董事长刘杰曾任迈瑞医疗首席运营官、首席财务官和国际营销副总裁,副董事长钟要齐此前曾负责迈瑞的国际营销业务,除此之外,麦科田核心管理团队中超过80%的成员也都来自迈瑞,而这种级别的团队配置也让麦科田创立以来就备受关注,持续获得高瓴、深创投、软银中国等顶级资本的加持。据行业人士透露,“深圳医疗器械行业名称带‘麦’和‘瑞’的企业,高管基本上都是从迈瑞出来的。”

可以说,安科就是“黄埔一期”,为深圳器械行业带来了一批从0到1的破局者,而从安科走出来的迈瑞刚好是“黄埔二期”,为深圳器械行业又培育了一股从1到10甚至到100的中坚力量,共同推动深圳器械产业完成了从“单点突围”到“产业集群”的生态化蜕变。

02

全国第一,担得起吗?

从安科起家,到迈瑞接力,深圳器械行业在短短40年内实现了从“一张白纸”到一个成熟产业集群的历史性跨越,并且在近十年,一直霸占我国器械产业产值首位,因此被业界公认为“中国医疗器械之都”或者“全国医疗器械第一城”。

那么,它的含金量到底如何?

首先从企业质量来看。根据深圳市发改委2025年12月发布的官方数据显示,深圳全市目前共拥有超1000家规上医疗器械企业,其中上市企业35家,产值超亿元企业143家,数量均位列全国首位。

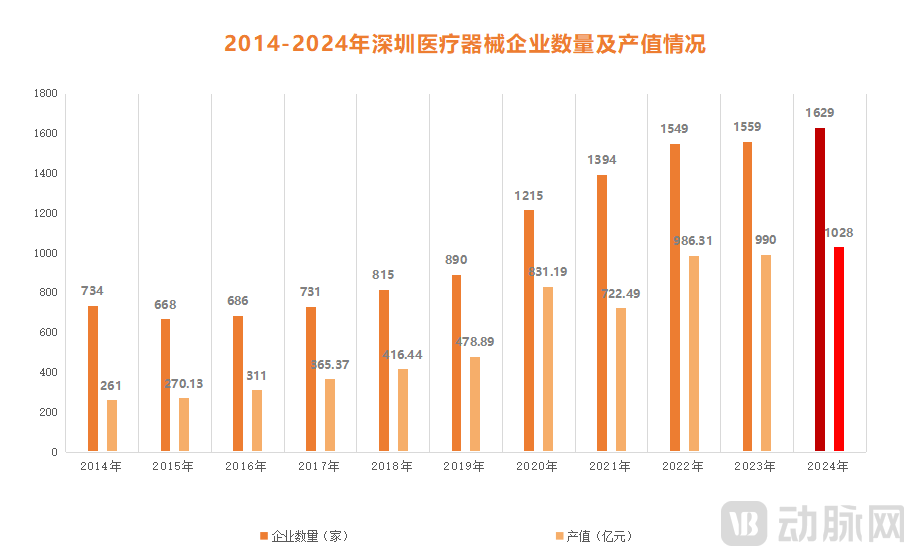

图5.2014-2024年深圳医疗器械企业及产值情况(数据来源:深圳医疗器械行业协会)

图5.2014-2024年深圳医疗器械企业及产值情况(数据来源:深圳医疗器械行业协会)

重点关注上市企业,2026年一开年,深圳器械就收获了两家上市标的,分别是登陆港股的精锋医疗以及第五套标准重启后科创板的首个医疗器械IPO北芯生命。目前,深圳还有超过10家器械企业正在排队上市,包括人工心脏领域的核心医疗、新型ECMO急救设备研发商汉诺、IVD“隐形冠军”麦科田以及口腔器械生产商康泰健等。

除了数量多,深圳上市器械企业的质量也非常过硬。特别以精锋医疗为例,其是中国首家、全球第二家同时取得多孔腔镜、单孔腔镜及自然腔道手术机器人注册审批的公司,构建了覆盖三大技术路线的完整产品矩阵,核心产品已实现规模化出海并打破国际垄断。另外在关键的业绩方面,根据近期发布的年报显示,2025年精锋医疗实现营收4.56亿元,同比大幅增长184.8%,其中海外收入2.72亿,占总收入50%以上,出海效应明显。

当然,精锋医疗只是冰山一角,迈瑞、华大智造、理邦仪器、开立医疗、亚辉龙、新产业生物等上市企业也都是各自领域的龙头,在深圳器械产业有着举足轻重的作用和市场影响力。

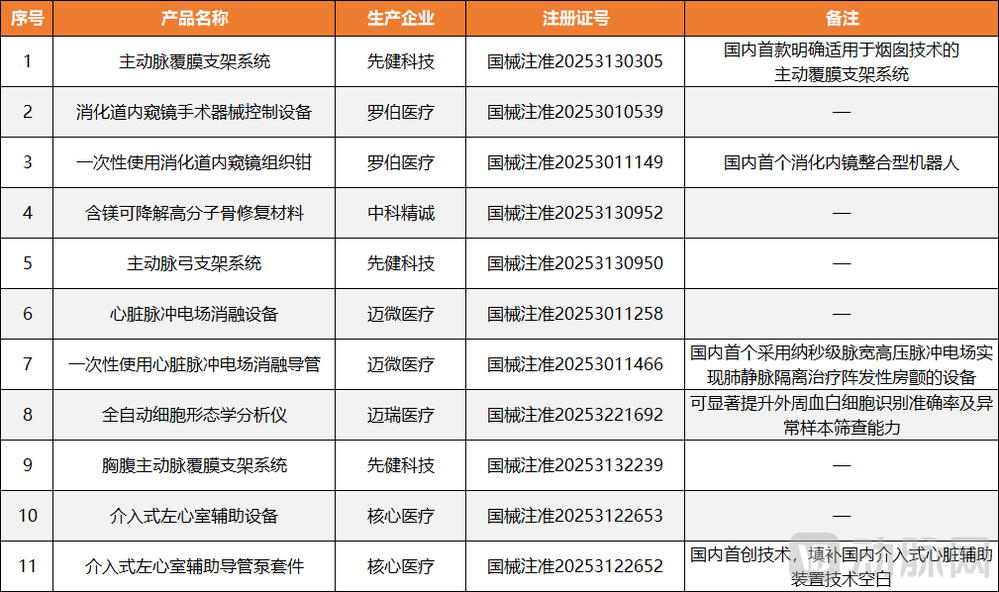

接着再聚焦到产品端。据悉,在2025年国家批准的国产第三类创新医疗器械中,深圳以11项获批总量登顶全国城市榜首。截至目前,深圳获批的国产第三类创新医疗器械累计已达42款,仅次于北京、上海。

图6.2025年深圳获批的11款三类创新器械(数据来源:医药魔方)

图6.2025年深圳获批的11款三类创新器械(数据来源:医药魔方)

而在这42款三类创新器械中,有不少都是划时代的产品,比如全球首款用于心力衰竭治疗的可介入式人工心脏CorHeart®6、全球首个集全膝、全髋、单髁、脊柱、创伤五大适应症于一体的“五合一”全骨科手术机器人锟铻®,以及刚刚获批的全球首款植入式脑机接口医疗器械“植入式脑机接口手部运动功能代偿系统”等,都是诞生于深圳。

目前,深圳已在医学影像、体外诊断、手术机器人、植介入器械以及脑机接口等细分领域处于领先地位,并已形成完整产业链,市场占有率全国第一。以今年相当火爆的脑机接口为例,深圳当前已拥有近50家相关企业,微灵医疗、柔灵科技、应和脑科学、诺尔医疗、鹏脑科技、傲意科技等都是典型代表,而衍生出的相关创新产品更是多达上百款。

最后则是聚焦在出海层面,这是当前国产器械的核心课题,作为国内重要的出口枢纽,深圳自然站在了这场浪潮的最前沿。根据数据显示,2025年深圳全市医疗器械出口总额298.5亿元,占全国出口比重超过20%,高居国内第一。

除了出海体量大,深圳器械出口也主要聚焦于一批高端器械产品,比如医学影像设备、基因测序仪、手术机器人、呼吸机与麻醉机以及心血管介入等,重点以手术机器人为例,精锋医疗腔镜、骨科等系列产品以及元化智能锟铻®机器人等,当前都已成功打入全球主流市场,并已实现超亿元的营收规模。正是基于此,2025年我国手术机器人出口暴增368.1%,成为国产高端器械出口最耀眼的增长极。

当然,器械出口不只是聚焦于产品售卖,还有BD交易。2025年10月,华大智造将其CoolMPS测序技术以1.2亿美元对外授权,这是我国科学仪器首例对外授权合作案例,实现了从“卖产品”到“卖技术”的关键跨越。据不完全统计,近两年包括迈瑞医疗、新产业生物、理邦仪器等一批龙头企业,也都在各自领域完成了多笔重磅BD交易,持续地向海外输出核心技术。

整体来看,深圳器械行业在多个层面都展现出了显著的竞争优势和发展韧性,完全担得起“国内医疗器械第一城”的称号。

03

集采压力与全球化机遇,深圳器械如何抉择?

当前,国内器械行业正站在历史变革的关键节点:一方面在集采政策的持续推进以及同质化竞争加剧的影响下,国内器械企业的利润空间正在被大幅压缩,行业出清速度显著加快;另一方面,受AI等前沿技术驱动,国产替代的创新步伐仍在加速,并且出海窗口也在逐步扩大,当前已成为不少器械企业的新增长曲线。

面对一边是复杂性的行业周期挑战,一边是摆在眼前的历史性发展机遇,深圳器械也做出了自己的选择。

首先仍然是专注于创新。根据数据显示,深圳头部医疗器械企业的研发强度长期保持在10%至15%之间,远超行业平均水平,以迈瑞医疗为例,近几年其年研发投入均超过40亿元,占总营收的比例大致在11%。

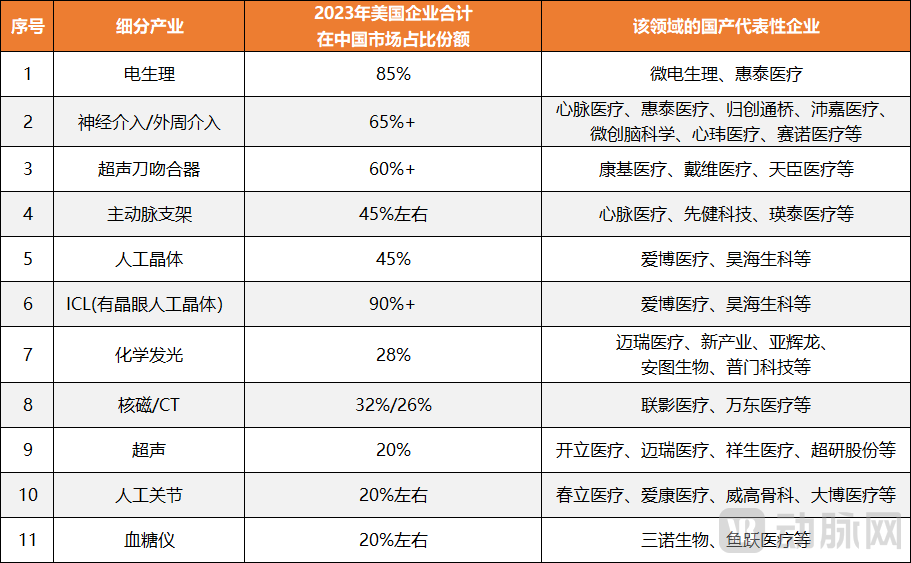

图7.中国医疗器械细分领域美国企业市场份额占比情况(数据来源:2024年医疗器械蓝皮书)

图7.中国医疗器械细分领域美国企业市场份额占比情况(数据来源:2024年医疗器械蓝皮书)

除了投入大,深圳也主要瞄向高端医学影像、体外诊断、手术机器人、电生理、脑机接口、人工智能辅助器械等核心技术壁垒高,且长期由海外主导的“硬骨头”领域。比如电生理,这是一个高度依赖进口的核心领域,仅美国就占据了国内85%的市场份额,面对这样一个巨大的缺口,深圳器械重点发力,目前已拥有相关企业数十家,并培育了惠泰医疗这样的国产电生理龙头。

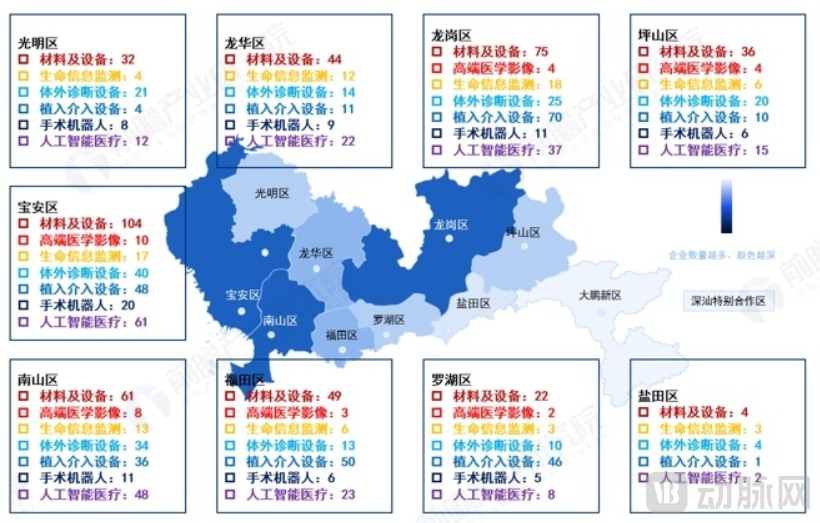

其次是完善产业配套,全力迈向高端化、智能化发展阶段。目前,深圳高端器械主要分布在坪山区、龙岗区、宝安区、南山区、光明区等区域,并已构建覆盖“上游材料及生产设备-中游医疗器械制造-下游应用”的全产业链条产业体系。重点以南山区为例,其横跨先进制造、电子信息、生物医学工程、人工智能和大数据等高科技领域,形成了相对完整的产业链闭环。

图8.深圳产业区域发布(图片来源:前瞻产业研究院)

除了有具体载体,与器械直接相关的政策、资金以及平台也都相当成熟,比如最关键的资金,深圳已推进组建规模40亿元的高端医疗器械产业基金,并形成覆盖天使投资到并购等全周期基金矩阵。于是,包括深创投、同创伟业、松禾资本、达晨财智等一批深圳本土的投资机构始终将高端医疗器械作为重点赛道布局,以深创投为例,过去五年其在深圳共投资超过50家器械企业,迈瑞、惠泰医疗、亚辉龙、麦科田、普门科技、硅基仿生、北芯生命等都是其代表性投资标的。

最后一点则是专注于出海,重点打造国际影响力。2025年4月,深圳正式发布《全链条支持医药和医疗器械发展若干措施》,明确提到要大力推动本土器械出海,将国际化发展作为产业升级的重要突破口。在此基础上,深圳积极搭建跨境服务平台,支持企业获取海外认证、拓展国际市场渠道,并通过举办国际医疗器械展会、加强与“一带一路”沿线国家的医疗合作等方式,全面提升本土医疗器械品牌的全球竞争力和国际影响力。

因此,深圳器械才能在过去三年出海总金额超过千亿元,并且诞生了迈瑞、华大智造、理邦仪器、普门科技、新产业生物等一批国产器械的出海标杆。

一位在深圳扎根超过10年的器械创始人在接受采访时谈道,“深圳很多细分产业的发展,如今看来都好像是一个奇迹,而在这之中,器械似乎是走得最慢的那个,直到近十年才开始有一定的声量,但它好像又是最被低估的那个,通过前期不断地底层技术积累、产业链协同以及生态体系构建,如今已经筑起了极高的竞争壁垒。”

可以预见的是,深圳未来将在全球高端医疗器械市场释放出更大的势能,届时也将推动更多国产企业走向国际市场,完成从“制造”向“智造”与“创造”的关键跨越。

* 参考资料:

1.《忆往昔丨深圳医械帮:一个军团的诞生》——亿欧网;

2.《投资深圳!一文看懂深圳市高端医疗器械发展现状与投资机会前瞻》——前瞻产业研究院;

3.《深圳医疗器械产业迈向智能化高端化》——深圳发布。

*封面图片来源:123rf

如果您认同文章中的观点、信息,或想进一步讨论,请与我们联系;也可加入动脉网行业社群,结交更多志同道合的好友。

近

期

推

荐