2025年H1,全球医疗健康投融资市场仍处于寒冬,但细分领域已出现不同发展态势。

本报告由动脉网深入剖析了2025H1全球医疗健康领域逾两千起投融资案例,并融合过去十年全球投融资数据,从细分领域、交易规模、频次、项目阶段、投资机构及地域等多个维度,细致描绘了2025H1全球医疗创新投融资的全貌及其微妙变迁。

研究表明,尽管2025H1全球资本市场仍处于低迷状态,但从更广阔的视角来看,这不过是上升趋势中的一段平常时期,同时也是全球医疗创新进入深化阶段的起点。这一见解更为客观地评估了当前的市场环境,并预示着医疗创新领域未来具有巨大的发展潜力。

01

2025H1核心观点

● 2025H1全球医疗健康产业融资事件和融资金额继续下滑,未能保持2024年的企稳态势。

● 尽管整体下滑,但单笔融资超1亿美元的事件占比达8%,甚至超过了疫情之前。

● 拉长周期看,市场交易活跃度仍处高位,但融资金额的减少使得平均交易规模趋于历史低点,投资机构的策略倾向于确定性更高的项目。

● 人工智能与各细分领域深度融合后,在一级市场吸引了大量资本的目光,成为2025H1最受关注的赛道。

●全球完成2次及以上融资的企业仅有25家,相较2024H1下滑超40%,表明能够吸引资金的优质项目占比进一步减少。

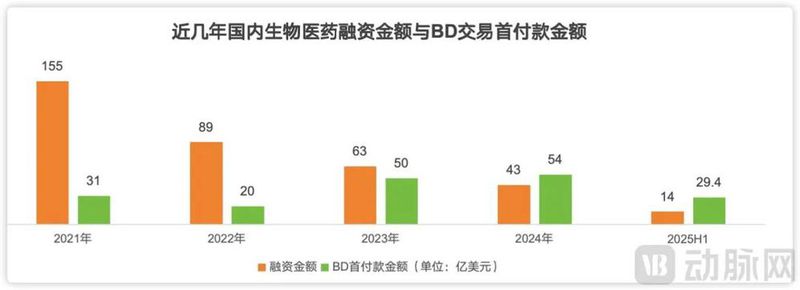

● 生物医药行业上半年BD交易规模接近2024年全年水平,License-out交易的首付款已经成为中国创新药企资金回流与收入增长的重要途径,成功推动了医疗IPO的复苏以及二级市场的关注。

02

2012年-2025H1全球医疗健康产业融资变化趋势

整体来看,2025H1,全球医疗健康投融资处于阶段性下行趋势。

2025H1,全球共完成医疗健康领域一级市场投资973笔,累计融资275亿美元,融资总额相对2024H1,下降约10个百分点,融资事件数量由2024H1的1197笔大幅下降约19%。资本寒冬,还未过去。

分季度审视,自2012年起,医疗健康领域一级市场投融资活动常集中于特定季度,特别是以生物医药与医疗器械领域为代表,多汇聚于第一季度及第三季度,今年也不例外。2025Q1,全球医疗健康领域融资总金额达164亿美元,相较于2024Q1的159亿略有上涨,显示出良好开端,但2025Q2融资总金额仅有111亿美元,同比2024Q2的149亿下滑25.5%,呈现后劲不足态势。

2025H1,国内医疗健康产业一级市场共达成357笔融资交易,累计融资约合35亿美元。继2021年投融资高峰后,该市场融资呈现持续下滑态势,相较于2024H1,国内融资总额同比减少27%,融资事件数量亦同比下降约14%。

在全球医疗健康一级市场投融资行情下滑的大环境下,国内该领域无法走出独立行情,交易总规模据估算仅与2016年间水平相当。综合全球及国内投融资数据分析,2025H1医疗健康行业遭遇资本寒冬冲击的影响还在继续。按季度差异来看,以2021年为分界点,在此之前Q2融资活跃度较Q1/Q3/Q4更高,2021年后Q1与Q2活跃度相当,但Q3和Q4依然低迷。照此估算,国内全年融资总额在2024年73亿的基础上还将继续下滑。

2025H1,大额交易(超1亿美元)数量75笔,相较去年同期增加2笔。在全球医疗健康一级市场融资占比约8%,同比略有增加。

在经历持续下滑后,2025H1超1亿美元融资事件占比是近4年的最高值,甚至超过了疫情前的水平。在一级市场融资规模收缩的当下,意味着资金开始向头部项目集中。在2025H1,TOP3的融资金额分别为10亿美元、6亿美元和6亿美元,相较2024H1的23.44亿美元、10亿美元和9.7亿美元有着较大的差距。

细分领域方面,器械与耗材类项目规模首次反超生物医药,呈显领先态势。

03

全球2025H1医疗健康投融资热门领域

医药器械项目增速反超生物医药,数字健康迎来大幅增长。

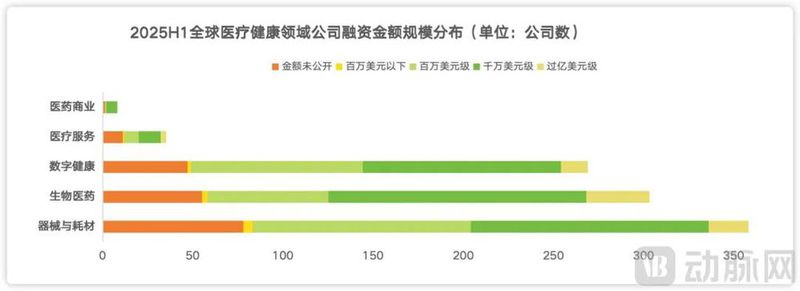

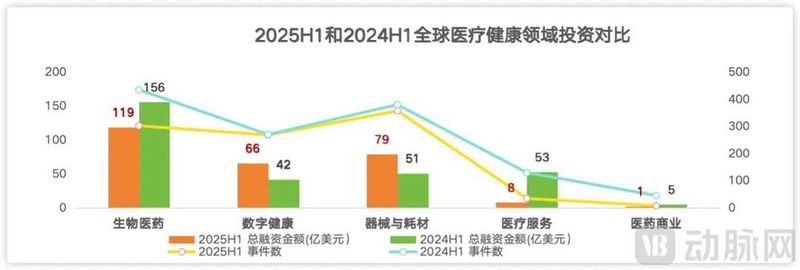

全球范围内,2025H1医疗健康产业融资按细分领域区分,包含生物医药类融资303次、合计119亿美元;器械与耗材类融资358次、合计79亿美元;数字健康类融资269次、合计66亿美元;医疗服务类融资35次、合计8亿美元;医药商业类融资8次、合计约1亿美元。除了器械与耗材和数字健康交易金额分别同比增长55%和57%外,其余细分领域皆呈现较大幅度减少。

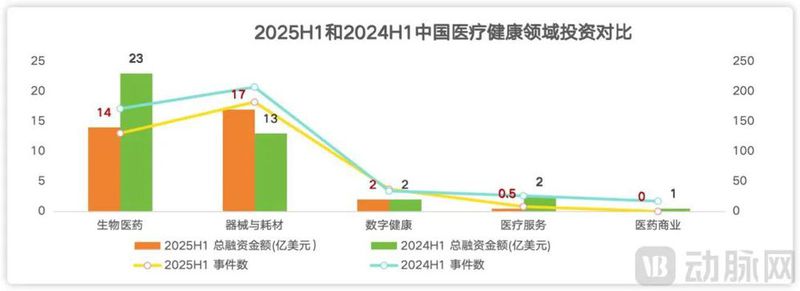

国内方面,2025H1器械与耗材类融资交易185次,总交易金额17亿美元,为细分领域交易数量之首,也是仅有的相对增长的细分领域。生物医药类融资总额14亿美元,总交易次数130次,首次被器械与耗材超过,相较于2024H1,融资总额同比降低39%,融资事件同比减少约24%。

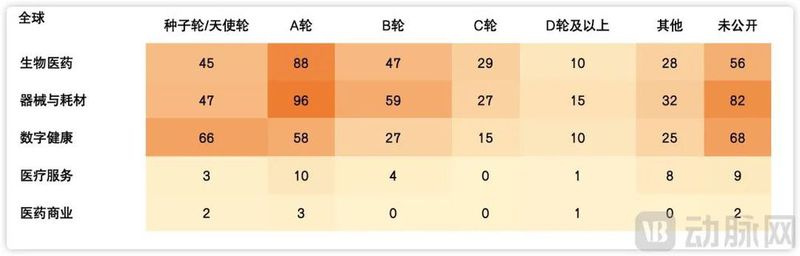

全球方面,2025H1除未公开轮次事件外,器械与耗材类项目的A轮融资交易数量最多,达96次,其次为生物医药类项目,共完成融资交易88次;医疗服务和医药商业类项目融资次数整体规模较低。总体而言,以天使轮和A轮代表的前期轮次的融资交易占比较大,在生物医药、器械与耗材以及数字健康三大细分领域中,前期轮次占比分别为44%、40%和45%。

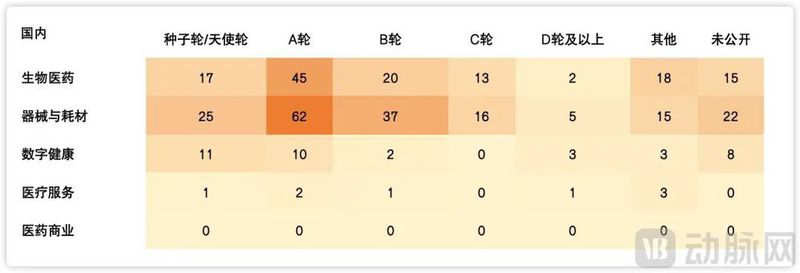

国内方面,2025H1医疗健康一级市场交易轮次分布与全球市场相仿,更偏重于天使轮、A轮这样的早期轮次。而D轮及以上的后期轮次,呈断崖式下滑趋势,如若不能兑现自身价值的项目,在这个阶段将很难吸引资本的关注。

值得注意的是数字健康领域走出了分化趋势。全球融资次数相较去年同期下滑约15%,而国内同比则下滑了86%。

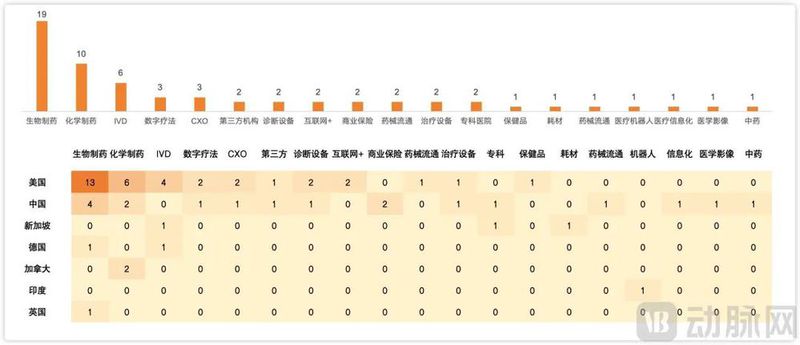

人工智能的风口从2024年持续到了2025年,并荣登2025H1投融资热门关键词榜首。同时,基因疗法、细胞疗法等新兴技术形态开始逐渐兑现自身价值,成为投融资市场的热门关键词吸引资本注意。过往备受关注的数字疗法、研发制造外包、第三方医疗服务等细分领域在2025H1呈明显下滑趋势。

单笔融资交易方面,2025H1除了位列榜首的一笔融资外,交易金额TOP10的融资事件的其余9次,总额皆在10亿美元以下。值得关注的是,尽管BVI Medical凭借10亿美元的金额成为近年来眼科器械赛道较大的一笔融资,但纵观榜单,人工智能的热潮已经彰显威力,在前10中占据4席。值得注意的是,在2024H1全球医疗健康融资TOP10中,还是以传统的医疗器械与药品研发为主。仅仅时隔1年,人工智能的浪潮便已汹涌袭来。

在国内,和往年被生物医药霸榜不同,2025H1国内融资TOP10榜单生物医药和器械耗材相对均衡。

和全球TOP10榜单类似,国内榜单中人工智能也占据了重要位置,无论是赋能医疗影像分析,驱动药物研发还是应用于酶筛选与改造,AI正在展现技术驱动的强创新如何解决行业痛点的价值。只有构建了技术壁垒、市场前景与变现能力的企业才能吸引资本的眼光。

在全球生物医药融资TOP10榜单中,AI+制药、减重药物及自身免疫药物表现突出。同时,新技术的应用也成为资本押注的重头,如Eikon Therapeutics结合获得诺贝尔奖的超显微技术,能够实现对活细胞蛋白质运动的实时监测,从而用于药物发现。

获得融资的生物医药项目多聚焦于临床进展较为明确的项目,如Abcuro的单抗药物ulviprubart已经推进到临床2/3期,Eikon Therapeutics的EIK1001(黑色素瘤临床3期)和Aviceda的AVD-104(临床2b/3期)均接近商业化阶段。

国内方面,2025H1上榜的生物医药融资中,技术平台创新性成为重要标准。

总的来看,上榜企业代表了生物医药产业的前沿创新方向,如AI赋能驱动研发范式的革新、小核酸/细胞疗法突破技术边界、中医药全产业链升级。资本集中涌入的背后,是对企业“平台技术稀缺性+临床需求精准匹配+商业化路径可行”全面布局的认可。同时,放眼未来,具备全球化合作能力(如具备跨国药企研发经验,能顺利推动中国和美国双报)及快速临床转化的企业,将继续吸引资本的关注。

医疗器械领域,2025H1全球前十中除去前两位外,其余项目融资金额并不高,但相对过去器械榜首甚至进不了生物医药全球前十的境况,已经大为改善,整体融资规模相当。

其中,脑机接口与医疗机器人,依旧获得了资本的青睐。过往深受资本看重的高值耗材,在2025H1相对沉寂。反倒是一些细分赛道,如无创及时检测技术、移植器官保存技术以及心衰远程监测技术,开始获得资本的关注,促进该领域的持续创新与投资。

国内方面,同比2024H1中2亿美元融资仅能排名第9,2025H1医疗器械领域整体融资金额偏低。项目主线围绕AI对医疗器械的深度赋能以及核心材料和高端器械的国产替代展开。

值得关注的是,国际化战略明确,如获得美国FDA突破性器械认证的项目,在国际化拓展和商业化落地方面更具优势,这类出海能力突出的项目更受资本瞩目。此外,临近商业化的项目,即便是轮次靠后也不对资本具有一定的吸引力。

205H1,全球完成2次及以上融资的企业缩减至25家,相较于2024H1的42家,下滑超40%。

从细分领域观察,人工智能超越2024H1同期的生物医药成为多次融资的核心领域,但总体融资金额偏低,仅一家企业融资总金额超5亿美元,其余皆不足1亿美元。

04

2025H1上市的医疗健康新股盘点

IPO节奏加快,中国企业增长90%

2025H1,全球医疗健康产业走向资本市场的脚步开始加快,上半年有66家企业完成IPO,相较2024H1的47家增加40%。66家IPO的医疗健康企业中,39家企业来自美国,占比59%;中国企业19家,排名第二,相比2024H1的10家,增长90%,接近翻倍。

2025H1,全球范围内通过公开募股筹集资金最多的企业为恒瑞医药,达97亿港币,顺利完成“A+H”布局。一方面是国际资本市场对中国创新药的接受度持续回升,另一方面港股市场为恒瑞提供了更灵活的融资工具,为创新药出海助力。从全球募资排行TOP10榜单来看,2025H1相比2024H1,募资规模有所不及,除恒瑞外,整体募资金额偏低。

国内市场,募资金额仅次于恒瑞的映恩生物是个典型案例。在港股市场融资难度加大的背景下,取得超额募资的成绩,足见市场的认可程度。技术层面,映恩生物构建了四个具有高价值属性的新一代ADC技术平台;商业层面,映恩生物已与BioNTech、百济神州、Adcendo、GSK、Avenzo等国内外药企达成总价值超60亿美元的BD交易。价值得以兑现的企业自然容易赢得市场的信任。

05

2025H1中国生物医药BD交易盘点

BD交易化解融资困境,国产创新药得到国际认可。

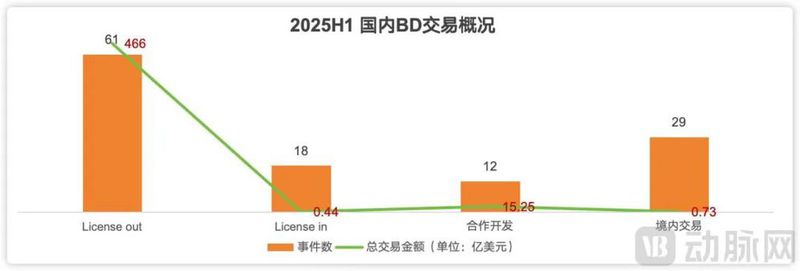

虽然国内生物医药一级市场融资下行趋势依旧,但License-out交易却异常活跃,2025H1国内生物医药License-out交易总金额达466亿美元,已接近2024年交易总金额。生物医药行业进入资本寒冬后,尽管让行业的不确定性增加,但并没有击垮这个行业,中国创新药的成色正得到国际上同行的认可。

与2024H1相比,交易数量和金额都有较大幅度提升,仅在第一季度,国产创新药授权出海交易达32笔,总金额达245亿美元。从交易地区来看,美国依然是国产创新药出海的首要市场,在2025Q1的交易中占据半壁江山。

BD交易正在化解资本寒冬带来的融资困境,从数据来看,随着一级市场融资金额的逐渐走低,License-out交易的首付款已经成为中国创新药企资金回流与收入增长的重要途径。

治疗领域方面,尽管肿瘤依然在中国创新药出海交易中占据重要地位,但占比已逐年降低,而自身免疫以及内分泌代谢两大疾病领域开始快速上位,交易占比逐渐提高。一方面是这两大疾病拥有广阔的市场空间,另一方面,爆款产品如GLP-1和TCE疗法的出现,激发了跨国药企在这些领域布局的积极性。

从单笔BD交易来看,三生国健凭借SSGJ-707(PD-1/VEGF双抗)从辉瑞获得高达12.5亿美元(不可退还)首付款的交易最受关注。从交易细节来看,此次协议包含股权投资、销售分成、本土商业化选择权等多层次合作,形成了“海外分权+本土主导”的合作模式,成为中国双抗技术标准输出的排头兵。

06

2025H1全球医疗健康投融资热点区域分布

美国融资规模下滑超20%,英国逆势翻倍。

2025H1,全球医疗健康领域融资事件最多的五个国家依次为美国、中国、英国、瑞士及加拿大。美国虽然凭借408起融资事件、169亿美元融资金额位居榜首,但同比2024H1,却分别减少了24%和22%。中国这两项值也分别同比减少了12%和19%。

值得关注的是,尽管美国和中国融资下滑,但英国和瑞士却在逆势增长。英国虽然融资事件同比减少了33%,但融资金额却大涨114%。瑞士同样如此,在融资事件同比减少15%的基础上,融资金额大涨51%。

2025H1,江苏省与上海市依然是国内医疗创投领域的佼佼者,分别完成了76起与70起融资事件,并且上海以10亿美元的融资金额反超江苏的6亿美元。广东省紧随其后,共达成66起融资,总金额达6.5亿美元。北京市与浙江省分别位居第四、五位,融资事件数为50起与41起,累计融资额为4.8亿美元与2.7亿美元。

上述区域融资事件和金额已经断崖式领先国内其他省份,国内医疗创新集群已初步成型。

请扫描二维码添加小助手获取报告全文,添加过请主动询问:

*封面图片来源:123rf

如果您认同文章中的观点、信息,或想进一步讨论,请与我们联系;也可加入动脉网行业社群,结交更多志同道合的好友。

近

期

推

荐