在GLP-1横扫一切的强势驱动下,无论是业绩和市值,还是各自的产品布局,全球大药企都在经历深刻的变局,甚至可以说进行了颠覆性的重排,仅是下面这张摘要图与半年前相比就有不小的差异。

本文追踪了2024H1全球医药企业的主要管线进度,涵盖礼来、诺和诺德、强生、默沙东等11家全球医药企业。

上篇点击跳转,包含:礼来LLY、诺和诺德NVO、强生JNJ、默沙东MRK、艾伯维ABBV。

(上篇点击跳转)

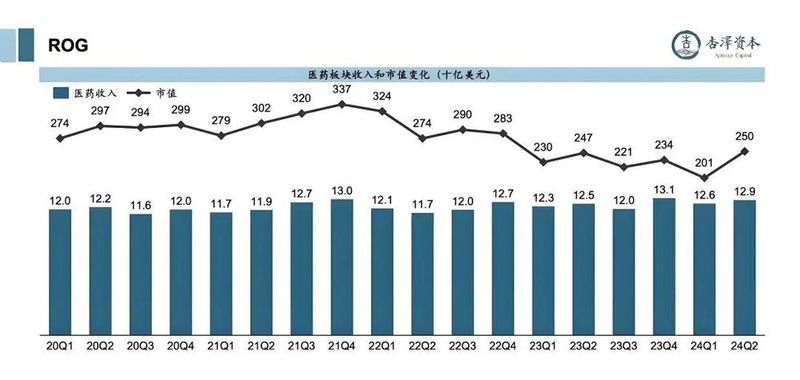

罗氏ROG

曾经的肿瘤一哥罗氏颇有点虎落平阳之扼腕,医药板块业绩增长举步维艰、几乎整四年没多少靠谱的增量,外加新冠后诊断板块的疲软,市值也从$300b回落到$250b以下。

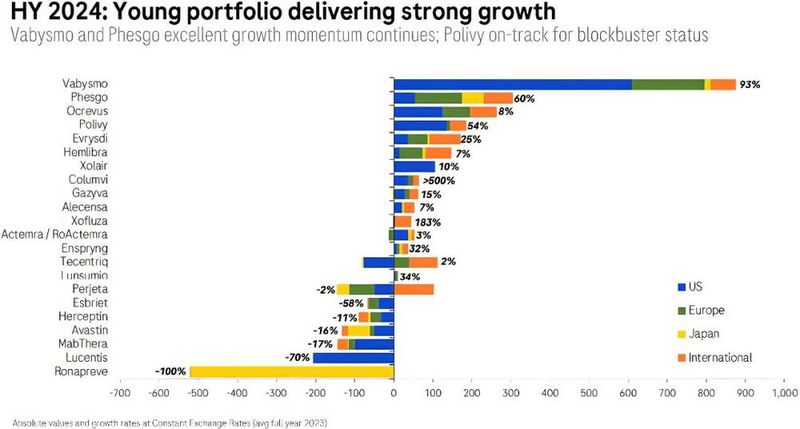

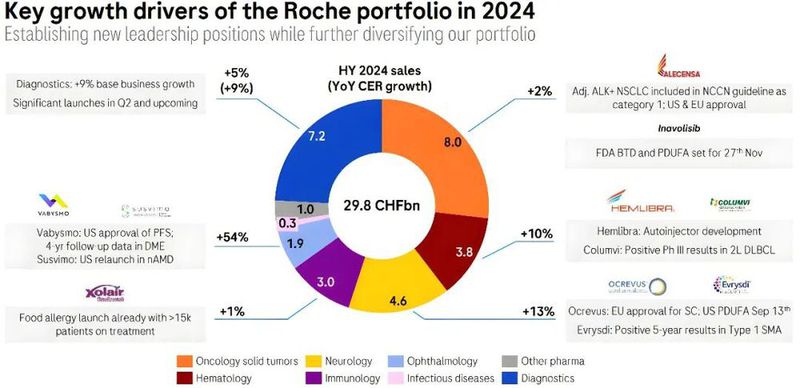

没想到有朝一日,ROG居然业绩增量几乎只来源于单一品种、而且还是个眼科产品,曾经那一堆辉煌的商品名,从Rituximab以降,Trastuzumab、Pertuzumab、Bevacizumab、Atezolizumab等等定义了整整一个时代肿瘤治疗且足以写进人类医药史里的品种,早已经风光不再、甚至是日薄西山。

在研发进展方面,作为曾经的肿瘤一哥,ROG想要翻身也不能免俗需要跟上这几年来爆火的GLP1节奏,去年通过收购Carmot获得的GLP1/GIP双靶药物CT-388和小分子GLP1药物CT-996分别公布了惊艳的减重结果;Susvimo在经历了撤回之后,重新提交上市申请,并公布了针对DME和DR的2年随访结果,预计2025年重回市场;从Alnylam引进的AGT siRNA药物Zilebesiran公布第2个高血压二期临床结果;传统强势的肿瘤领域也算动作不少,Alectinib获批NSCLC辅助治疗,CD20/CD3双抗Glofitamab公布了联用化疗治疗2L+ DLBCL的三期临床结果,从宜联引进cMET ADC、从Poseida引进CD19/CD20 UCAR-T,但TIGIT单抗Tiragolumab则又在与Tecentriq+化疗联用治疗1L nsNSCLC的三期临床中翻了车;罕见病领域则喜忧参半,C5补体单抗Crovalimab获批PNH适应 症,IL6单抗Satralizumab治疗重症肌无力的三期临床失败,靶向CFB的ASO药物RG-6299治疗GA的二期临床失败,靶向GAA的AAV基因治疗SRP-3006也被终止。

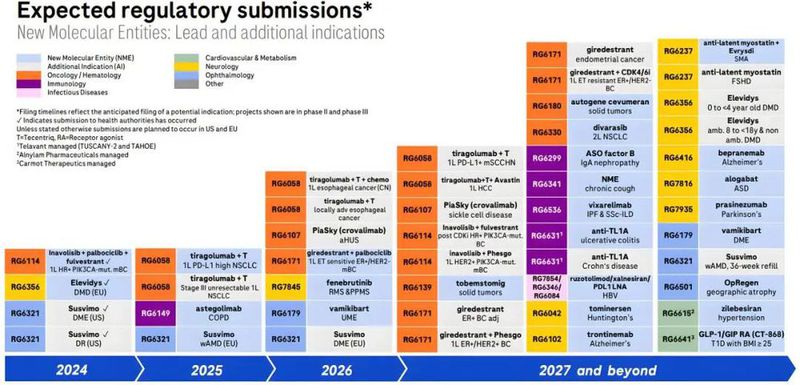

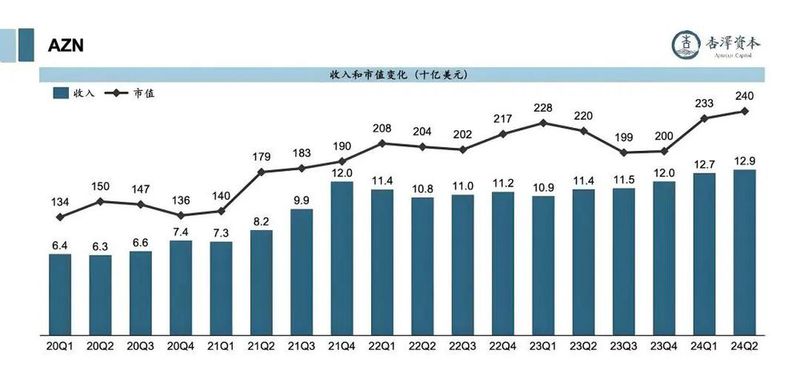

阿斯利康AZN

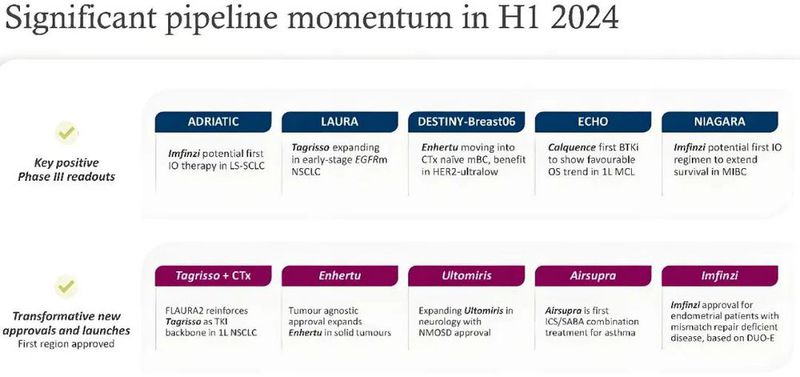

AZN近年来的表现绝对堪称MNC中“戴维斯双击”的典范,刨掉中间新冠业务的扰动,业绩和市值的增长曲线如此稳健到丝滑的程度,四年内收入翻倍、市值逐步从$150b逼近$250b。

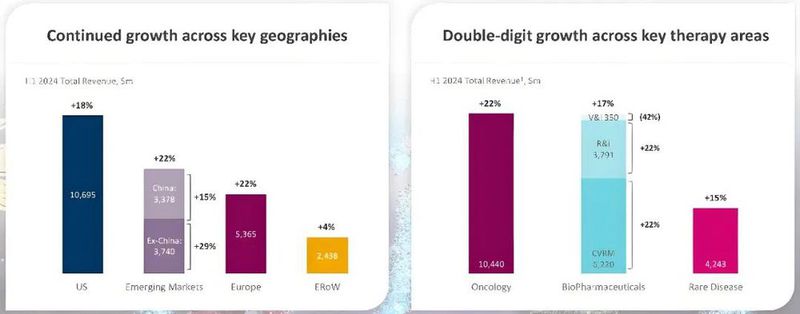

上半年收入同比增长18%,而且肿瘤/心血管/呼吸/罕见病等板块、美/欧/中等市场的增长都较为均衡,属于一眼看去特别没毛病的健康状态。

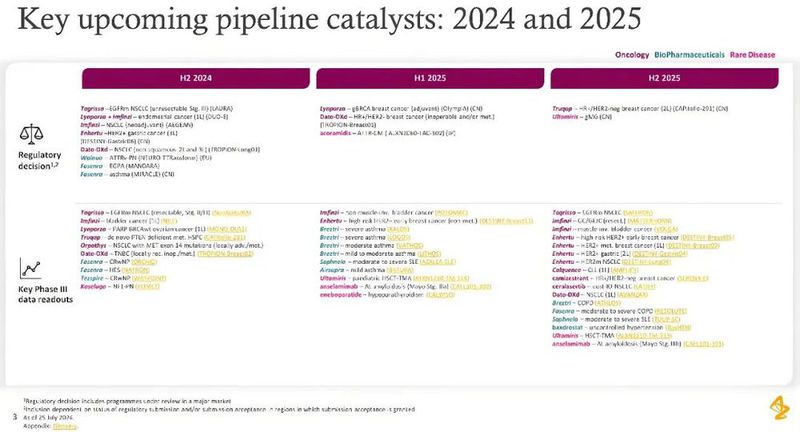

研发进展同样属于大药企中最均衡也最耀眼的:肿瘤领域ROG隐隐有扛起新一代带头大哥旗帜的气象,Enhertu先是获批HER2+泛瘤种适应症、而后公布了包括HER2-low和HER2-ultralow患者的临床结果,大大拓展了HER2靶向治疗的边界,Dato-DXd提交HR+/HER2-乳腺癌的上市申请、并公布2L+ nsqNSCLC三期临床的OS数据,以$2.4b总额收购Fusion获得一款以锕为核素的靶向PSMA药物FPI-2265从而进军核药,Osimertinib公布治疗放化疗后Stage III NSCLC的三期临床结果,Durvalumab公 布LS-SCLC和NMIBC两 个 三 期 临 床 结 果,Acalabrutinib公布治疗1L MCL的三期临床结果,不过AKT抑制剂Capivasertib的TNBC三期临床却未能达到终点;在罕见病领域,CFD抑制剂Danicopan获批,Ravulizumab的NMOSD适应症在CRL后重新申请获得FDA批准,此外以总额$1.05b收购Amolyt获得一款正在进行甲状旁腺功能减退三期临床的PTHR1激动剂。

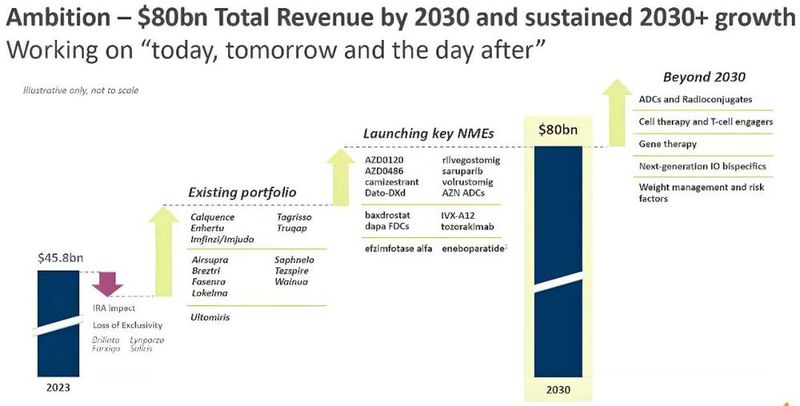

在今年投资者日上,公司高调官宣了至2030年将年收入提高到$80b的宏伟计划,从2023年的$45.8b起步要在短短7年呢增加75%左右并非易事,而公司显然对现有管线抱有高度信心,高到了可以宣称这一目标已经考虑了管线风险且并不考虑未来的并购增长。

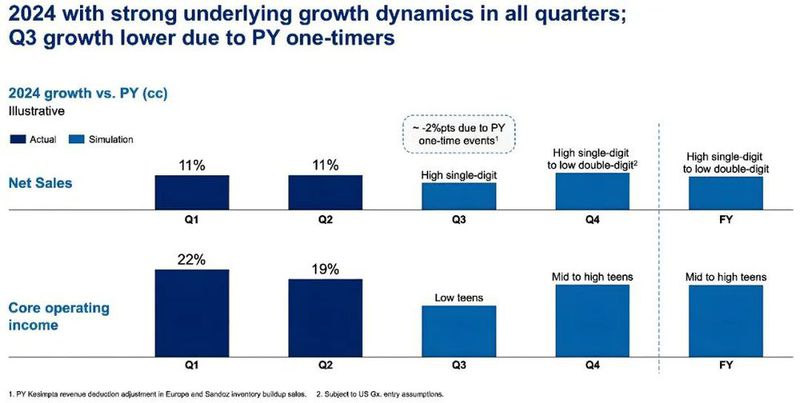

诺华NVS

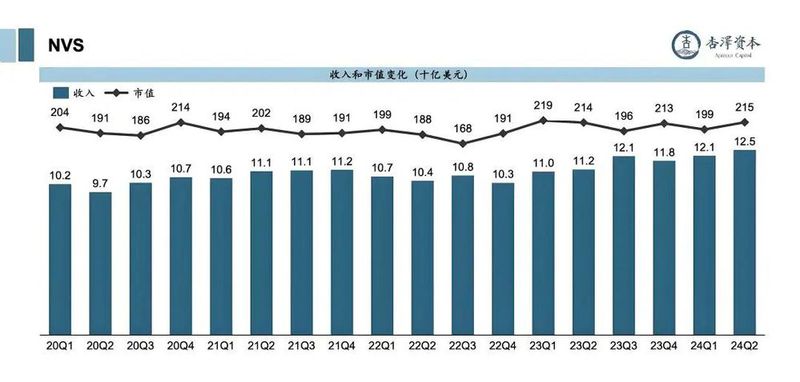

诺华是个令人情感比较复杂的大药企,近年来业绩几乎是非常匀速的成长,然而似乎太急于自我证明而去剑走偏锋赌各种new modalities,导致动作稍显变形扭曲,市场显然也并不太买账,市值长期徘徊在$200b停滞不前。

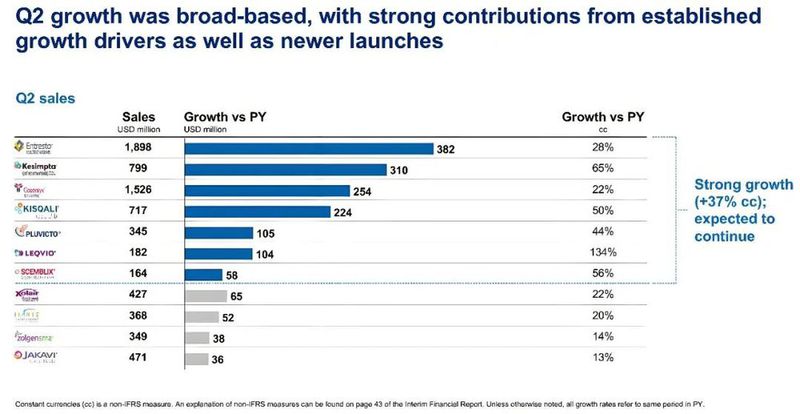

NVS各种新花活儿整了不少,然而到目前为止给业绩增长扛大旗的依然是这几个老产品,反过来也说明公司的底蕴还是足够深厚,也有足够大的容错空间用于折腾。

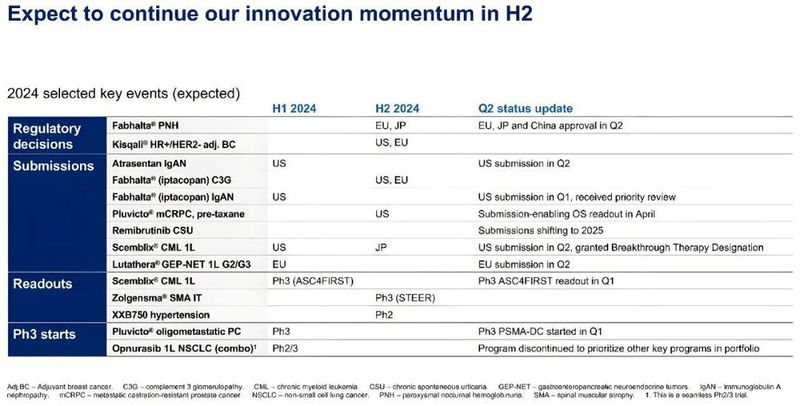

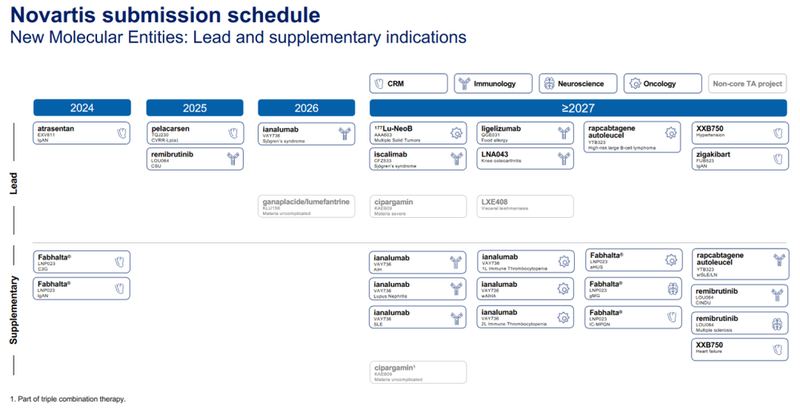

研发方面的进展包括:肿瘤板块继续开疆拓土,虽然Pluvicto还在等待下半年提交pre-taxane的上市申请,公司又以$1b首付款+ $750m里程碑从Mariana收购了一款Ac-225核素药物,同时以$150m首付款+$1.01b里程碑从Arvinas引进了AR PROTAC,不过KRAS G12C抑制剂JDQ-443被终止开发;免疫和肾病领域也进展频频,补体药物Iptacopan和ETA/B拮抗剂Atrasentan先后公布了治疗IgAN的积极中期结果,此外Iptacopan还公布C3G的三期临床结果并已提交该适应症的上市申请。

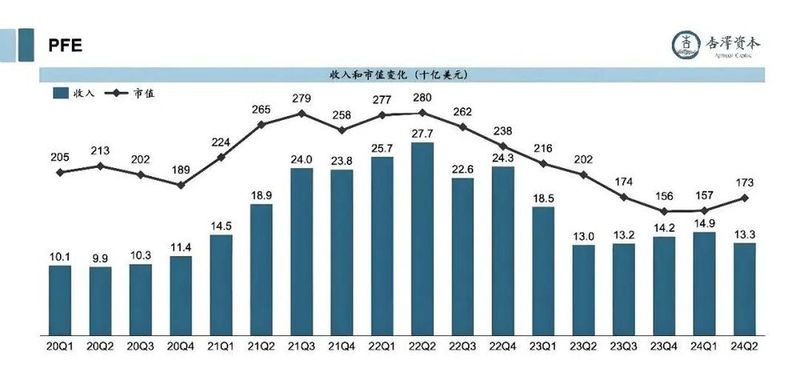

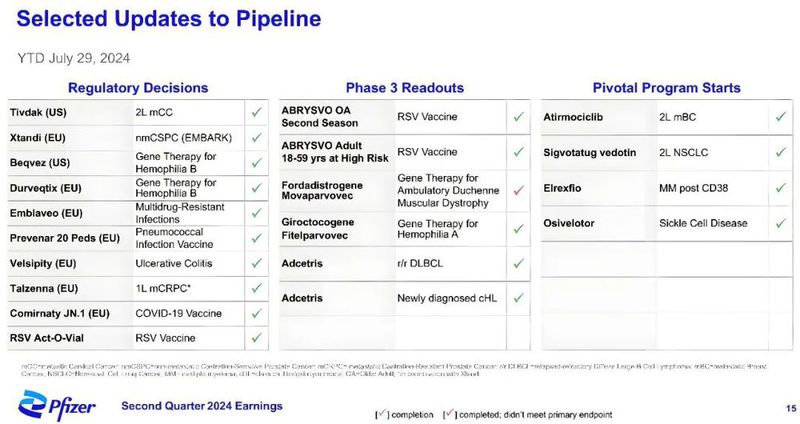

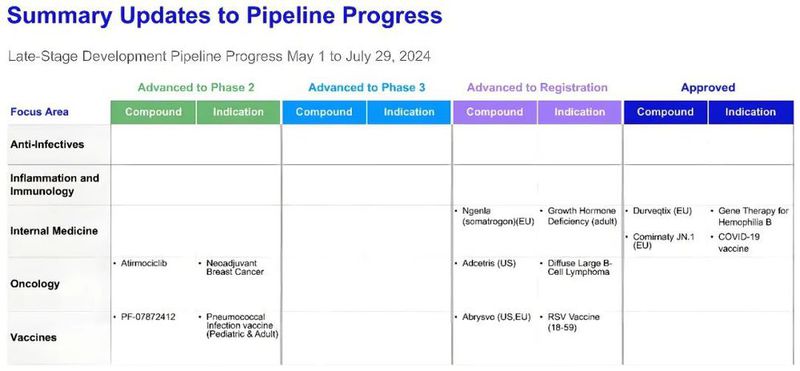

辉瑞PFE

曾经的宇宙第一大厂辉瑞,在新冠口服药和疫苗的潮水迅速退去的过程中,仿佛又回到了业绩增长点全线哑火的尴尬境地,于是市值从22年最风光时短暂达到过的$300b、近期又回到了$150b左右,在大药企的市值排名一下落到第9名。

研发进展新看点不多,倒有不少“昨日重现”:曾经重创市场信心的小分子GLP-1药物Danuglipron在终止了每日两次剂型的开发后,每日一次控释剂型的优化完成并准备启动桥接试验;公司曾豪掷重金打造的基因治疗管线总算有了些交代,靶向FIX的AAV项目SPK-9001获批治疗B型血友病,靶向FVIII的SB-525则公布了治疗A型血友病的三期临床顶线数据,但另一个治疗DMD的AAV项目却遭遇三期临床失败;其他进展还有Adcetris公布了联用Lenalidomide和Rituximab治疗DLBCL的三期临床数据并提交sBLA,RSV疫苗Abrysvo公布了免疫低下成年人群的三期临床数据、并获批Act-O-Vial剂型。

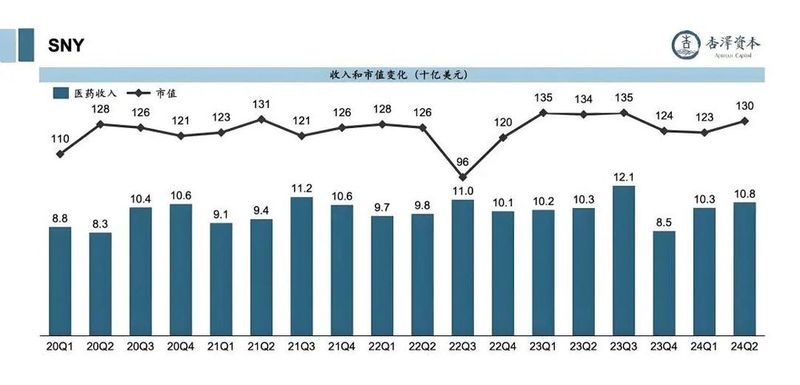

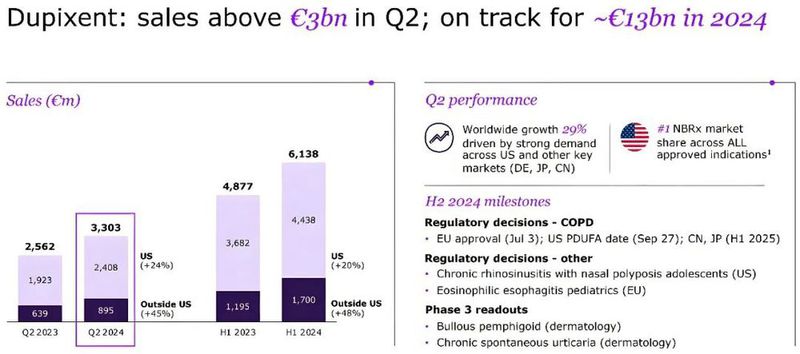

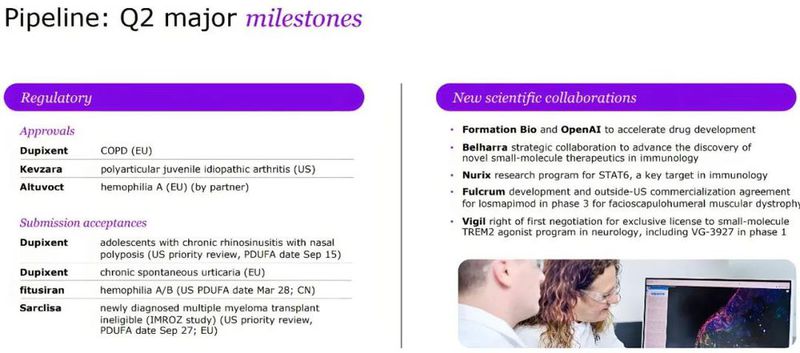

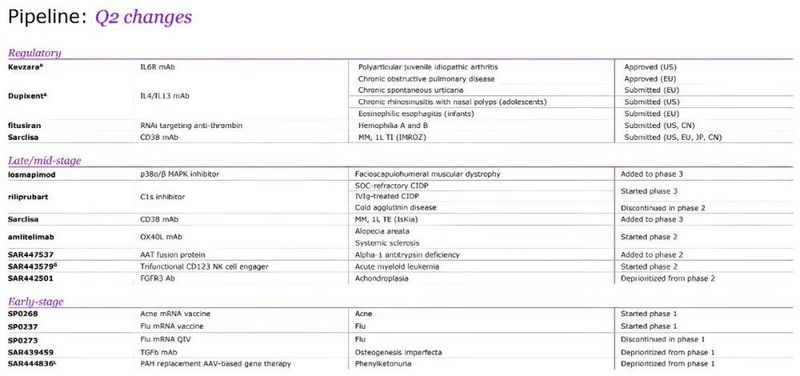

赛菲诺SNY

即使坐拥Dupilumab这种独一档的大杀器,SNY依然看不到多少增长的趋势,市值也始终蹲在$130b上下挪不动步。

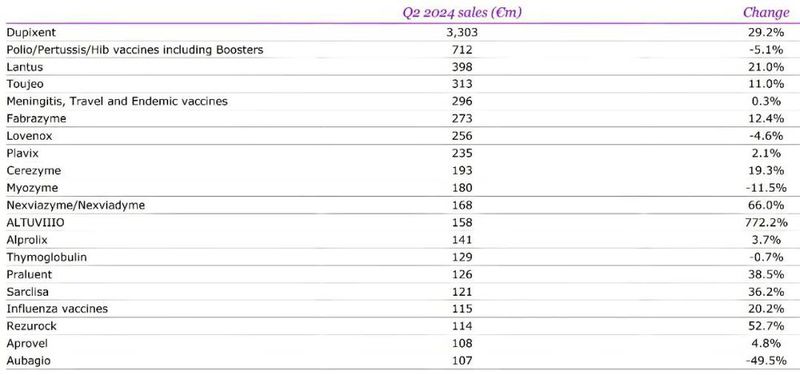

赛诺菲的业绩增长依然约等于Dupilumab,2024年销售额预计将达到€13b。

与业绩的情况类似,赛诺菲的研发进展也是一大半围绕着Dupilumab,先是EoE适应症获批,然后在COPD适应症上欧盟率先批准、但美国FDA则将PDUFA推迟了三个月;此前连续出现波折的BTK抑制剂Rilzabrutinib陆续公布ITP三期临床和哮喘二期临床的积极结果;两笔交易都比较令人费解,一是以$1.27b从Novavax引进新冠及流感联合疫苗,二是从Fulcrum引进了一款治疗面肩肱型肌营养不良的小分子药物Losmapimod;其他进展还包括,CD38单抗Isatuximab公布联用VRd方案1L MM三期临床结果并提交上市申请,IL6单抗Sarilumab获批幼年特发性关节炎适应症,CD40L单抗Frexalimab公布多发性硬化症二期结果,血友病siRNA药物Fitusiran递交上市申请。

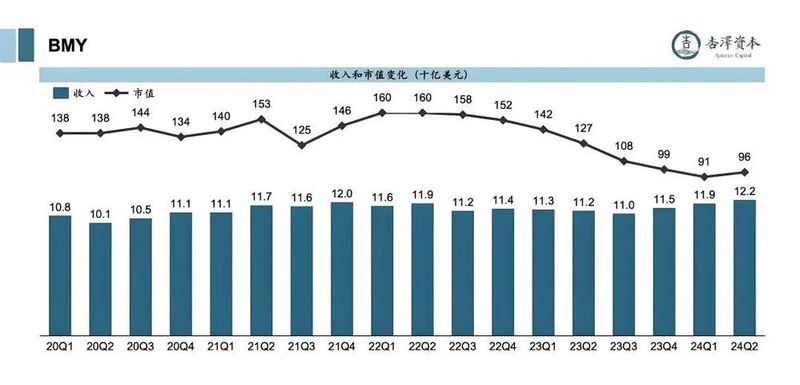

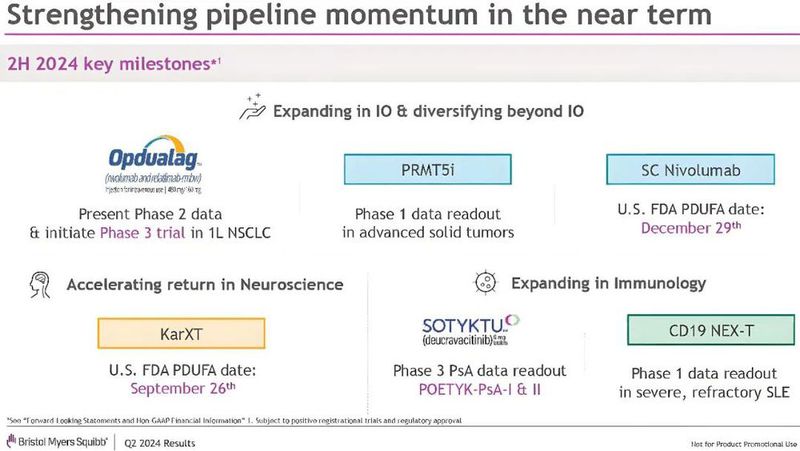

百时美施贵宝BMY

自从2019年收购新基之后,BMY的业绩就一直难有起色,仿佛O药耗尽了所有的运势,市值也是一路滑坡到跌破$100b大关。不过近几个季度多少看到了一些转机,所以在中报公布当天大涨11%,好像有点与隔壁MRK针锋相对的意思。

研发进展与其值得关注不如说都在等待,其中最重头的期待值无疑是$14b收购来的精分药物Kar-XT可能在9月获得FDA批准,其次是O药的皮下注射剂型可能在年底获批,再有IL-13单抗Cendakimab宣布治疗EoE的三期临床达到主要临床终点;其他进展还包括,O药获批联合化疗治疗1L膀胱癌、但联合Yervoy治疗1L肝癌的三期临床失败,Repotrectinib获批NTRK阳性泛瘤种适应症,KRAS G12C抑制剂Adagrasib联 用Cetuximab获 批2L CRC适 应 症,BCMA和CD19两 款CAR-T分别获批3L+ MM和3L+ CLL/SLL适应症。

年初公司官宣了$1.5b节流和2,200人裁员的计划,管线也在持续瘦身,被放弃的包括BCMA/CD3双 抗Alnuctamab、 与Eisai合 作 的FRα ADC药 物MORAb-202、CTLA-4前药、治疗骨髓纤维化的BET抑制剂、另一款Myosin抑制剂MYK-491,不难看出基本都是已经有重磅品种获批的较为拥挤的领域。