近日,港交所官网又出现了一家代谢疾病Biotech的招股书——成立于2018年的北京质肽生物医药科技股份有限公司(以下简称“质肽生物”)终于向资本市场迈出了最关键的一步。

事实上,早在今年年初,质肽生物就完成一笔5亿元的C轮融资,紧接着4月就火速递表,这彰显了其在商业化冲刺阶段的资本布局节奏。而这种“C轮融资+同期递表”的策略,也是2025年以来站在前沿赛道的Biotech企业把握港股IPO窗口期的惯用打法。

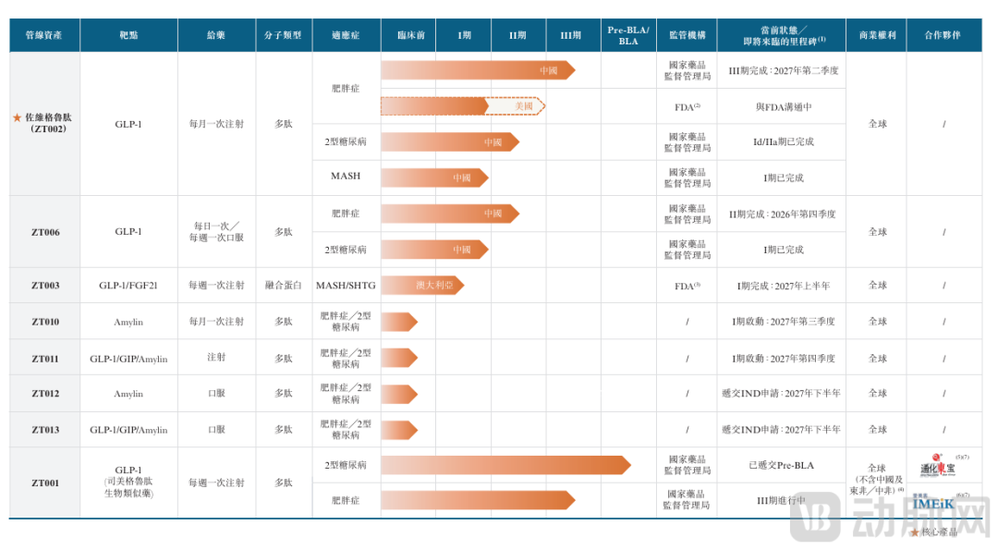

对于质肽生物来说,此次冲击IPO的底气是源于其核心管线“佐维格鲁肽(ZT002)”展现出的全球竞争力和差异化优势,该药是目前进度领先的每月一次注射用GLP-1受体激动剂,已在国内进入减重适应症的III期临床,有望成为全球首款获批上市的月制剂GLP-1药物。除此之外,质肽生物还同步布局了口服GLP-1药物、长效胰岛素、双靶点激动剂等多款代谢疾病创新药,构建了覆盖多剂型、多机制的代谢疾病产品矩阵,以强化其在肥胖、糖尿病等治疗领域的综合竞争力。

但与绝大多数冲击港股的Biotech一样,质肽生物目前仍处于亏损——截至2025年末,公司累计亏损已达3.55亿元。因此,此次IPO募资无疑是质肽生物维持核心管线推进和生存的关键“输血”,而商业化窗口期与资金消耗的赛跑,也成为质肽生物此次资本突围的最大悬念。

01

创业八年:质肽生物的GLP-1突围战

质肽生物的故事,始于一位诺和诺德“老兵”的转身。

创始人张旭家博士毕业于北京大学,曾在中科院生物物理研究所任研究员。2007年,其进入诺和诺德担任研发副总裁,领导并创建了诺和诺德大肠杆菌重组蛋白技术平台,并主导了30个以上的研发项目。2018年,张旭家联合几位同样来自诺和诺德的研发骨干——首席运营官吴宁(曾任诺和诺德中国研发中心运营总监)、高级副总裁翟鹏博士(曾任诺和诺德蛋白质工程首席科学家)、研发负责人张媛媛博士(诺和诺德资深研究员),在北京正式创立了质肽生物。

而这个以诺和诺德原班打底的创始人团队,构成了质肽生物区别于多数初创Biotech的核心竞争力——他们不仅懂靶点,也更懂生产,这正是GLP-1药物领域最关键,也是最容易被忽视的“护城河”。

具体而言,在GLP-1赛道,长效化一直是全球研发的核心竞赛点,诺和诺德、礼来等巨头的周制剂产品目前已占据市场主导,但每月一次的给药方案仍属空白,而质肽生物的佐维格鲁肽(ZT002)正瞄准这一蓝海市场,成为全球首个进入Ⅲ期临床的月制剂GLP-1受体激动剂。

据悉,这款药物的核心优势源于质肽生物自主研发的QLLong超长半衰期技术平台,其通过独有的双脂肪酸链修饰技术,大幅提升分子体内滞留时间、延长半衰期,并有效规避频繁给药带来的代谢波动,且同时兼顾药物稳定性与生物活性,最终实现长效缓释作用,达成每月一次的长效给药效果。

临床数据更能印证其差异化竞争力——Ⅱ临床结果显示,ZT002每月一次给药,80mg组24周减重10.6%,160mg组减重13.8%,安慰剂校正后分别达8.2%和11.4%;另外在安全性方面,80mg每月一次给药组的严重副作用发生率与停药比例均为1.3%,160mg剂量组的严重副作用发生率为3.9%,停药比例为5.3%,远低于同类长效产品。2026年1月,ZT002减重适应症Ⅲ期临床又完成首例患者入组,预计2027年完成主要终点,有望在2028年实现商业化,成为全球首款获批的月制剂GLP-1药物。

除ZT002外,质肽生物的产品矩阵已覆盖“注射+口服”、“单靶点+双靶点”全布局:口服GLP-1药物ZT006处于临床前阶段,旨在解决注射给药的痛点;长效胰岛素类似物ZT001、双靶点激动剂ZT003等多款产品也在同步推进,覆盖2型糖尿病、肥胖、代谢功能障碍相关脂肪性肝炎(MASH)等多个适应症,形成“一核多翼”的管线格局,降低单一产品的依赖风险。

02

商业化双轨破局:爱美客渠道赋能,仿制药抢占专利到期窗口

如果说ZT002是质肽生物未来的星辰大海,那么ZT001(司美格鲁肽生物类似药)则是其商业化落地的第一步,而这一步棋,质肽生物走得既稳又快——在立足研发实力的基础上,加速推进临床与注册申报,力争抢占国产类似药的先发窗口,为后续产品铺好市场与产能的基石。

事实上,质肽生物在管线布局上采用的双轨策略颇具深意:ZT002攻坚“全球新”,而ZT001则承担现金流重任。这不仅为两条管线并行推进提供了资金保障,更在GLP-1赛道尚存巨大市场空白时,率先实现了商业化的可能性。而在合作伙伴的选择上,质肽生物已分别将ZT001的糖尿病适应症和减重适应症授权给了通化东宝和爱美客,其中,与爱美客的战略合作尤其引人注目。

众所周知,爱美客是国内医美针剂龙头企业,年营收超30亿元,并拥有覆盖数百个城市的线下医美渠道网络。2023年3月,双方通过爱美客全资子公司“北京诺博特生物科技有限公司”达成技术授权及MAH合作协议,合作推进司美格鲁肽注射液(减重适应症)生物类似药在大中华区的临床申报与产业化,其中质肽生物负责研发和生产,爱美客则负责销售与渠道拓展。

这只是表象,更深层的战略价值在于股权绑定。据悉,爱美客持有质肽生物约5.85%的股份,位列前五大股东,这种“资本+业务”的双重绑定,使得质肽生物在商业化阶段天然拥有了一个强大的渠道同盟。

当前,GLP-1减重药物的销售渠道正在从传统的公立医院内分泌科向外延伸——电商平台和医美机构正在成为新兴渠道,而医美机构虽然作为补充渠道的使用占比不高,但其私域流量和用户信任关系,恰好弥补了电商渠道“有价格无信任”的短板。爱美客的渠道网络,刚好为质肽生物后续商业进程提供了差异化的资源入口——这一点在当前GLP-1赛道价格战日趋激烈的背景下尤为关键。目前,2026年初已有部分GLP-1产品在电商渠道的月治疗费用已降至200元左右。

与此同时,仿制药市场的窗口也在快速打开。2026年3月20日,由诺和诺德公司开发的原研司美格鲁肽,在中国市场的核心化合物专利正式到期,很快,华东医药、丽珠集团、九源基因等药企都已争先递交上市申请,而质肽生物的ZT001同样已进入上市申请环节。值得一提的是,截至2026年4月尚无国产类似药获批上市,这意味着,ZT001一旦获批,将有望在国产司美格鲁肽仿制药市场中占据先发位置,如果再搭配爱美客的渠道优势,毫无疑问将快速占据规模化的市场份额。

不过,商业化窗口的打开并不意味着必然的胜利。GLP-1赛道正从“蓝海”向“红海”加速转变,质肽生物能否在“规模竞赛”中守住阵地,仍需时间检验。

03

现金仅够支撑约2个月研发,IPO 成“续命之战”

在质肽生物的故事中,市场关注的焦点始终押在研发和商业化上,但一组数据将投资者的注意力拉了回来——公司的募资窗口已经被逼到悬崖边缘,不得不加速奔赴港股IPO寻求突围。

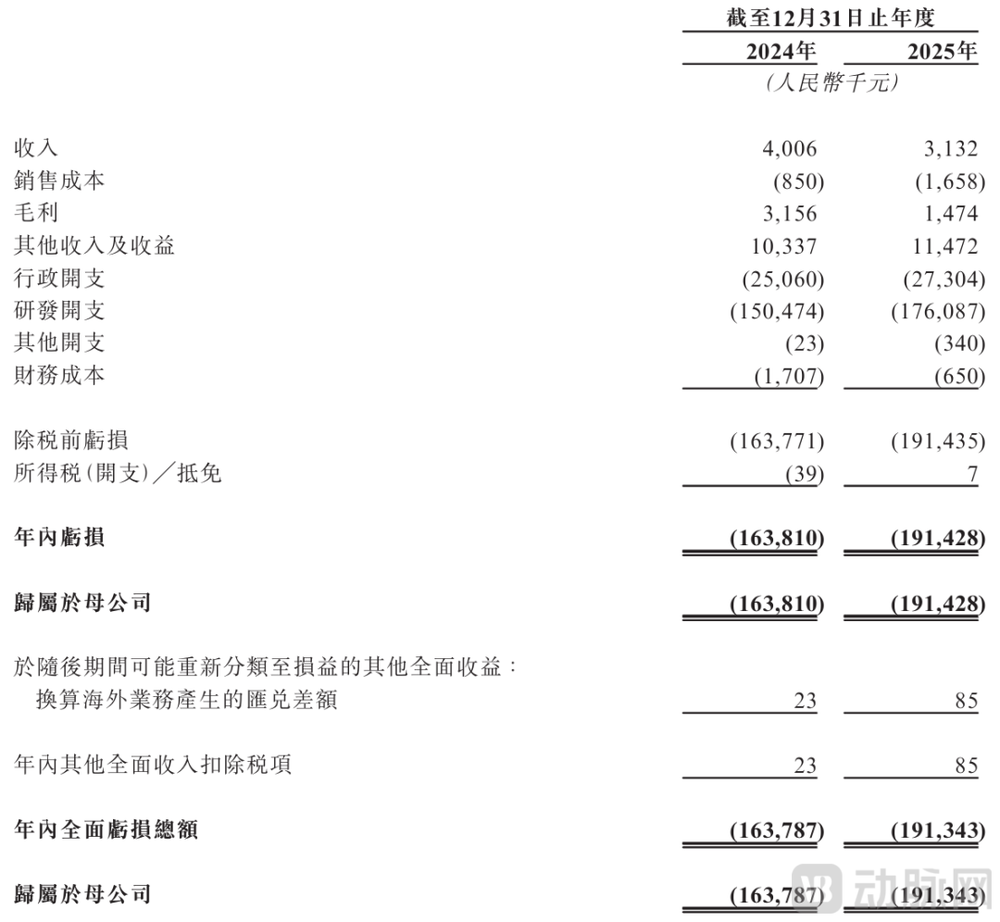

根据招股书显示,截至2025年末,质肽生物现金及现金等价物仅余3120万元,按照其过去一年高达1.76亿元的研发开支,这意味着,其账上现金仅能支撑不足两个月的研发投入。好在,1月的一轮5亿C轮融资及时补充了现金流,使其目前度过了难关。

但面向未来,其仍面临较大的现金流压力。作为一家尚未完全实现商业化的生物科技公司,质肽生物目前营收主要依靠提供研发服务及销售医药中间体,2024年,其兑现营收400.6万元;2025年,又因为外部需求萎缩,再叠加医药中间体销售成本大幅攀升,其营收已下滑至313.2万元。虽然营收缩水,但研发开支却在水涨船高,已从2024年的1.5亿元增至2025年的1.76亿元,增幅达17.3%。

这无疑造成了质肽生物的亏损扩大,据招股书显示,2025年其亏损1.91亿元,同比扩大16.46%。截至2025年末,公司累计亏损已达3.55亿元。

虽然亏损几乎是当前所有临床阶段Biotech的共性画像,但这仍然会影响市场对其估值逻辑的判断、后续融资的窗口期,以及核心人才与合作伙伴的信心。因此,这场IPO,对质肽生物而言,已不仅仅是资本市场的一次常规亮相,更是决定其核心管线能否推进到商业化节点的“续命之战”。

不过,IPO募资的窗口期当前也充满不确定性。2026年以来,港股18A板块持续活跃,截至2026年3月,已有14家医药健康行业公司向港交所递表,其中8家以“18A”条款申请。但扎堆上市带来的直接影响是:市场对亏损型Biotech的筛选标准将更加严苛——资本会反复追问同一个问题:你的产品究竟能不能卖出去,以及什么时候能卖出去?

04

临床与商业化的双重考验

尽管前景可期,但质肽生物仍面临临床与商业化的核心挑战。

一方面是临床进展的不确定性,ZT002虽已进入Ⅲ期临床,但临床试验周期长、投入大,可能面临患者招募缓慢、临床数据未达预期、安全性问题等风险,进而影响获批进度;另一方面则是商业化能力方面的严峻考验,目前,质肽生物尚未建立成熟的商业化团队,缺乏药品营销、渠道铺设、市场准入等经验,再加上激烈的市场竞争,能否脱颖而出将产品优势转化为市场胜势,仍是其必须跨越的关键鸿沟。

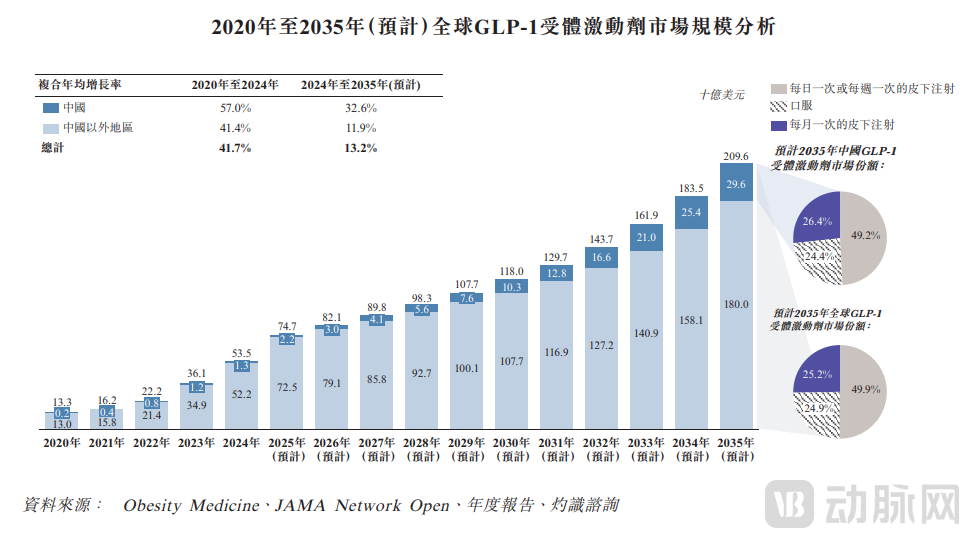

但挑战背后,机遇同样显著。据权威机构数据统计,全球肥胖与糖尿病患者数量持续攀升,中国肥胖人群已超6亿,GLP-1药物市场规模快速扩张,预计2030年全球市场规模将超500亿美元,中国市场规模将超100亿美元,巨大的市场空间足以容纳多款差异化产品。

而对质肽生物而言,此次港股IPO也是其发展的关键转折点。若成功上市,将获得充足资金支持,ZT002也有望在2028年顺利实现商业化,成为全球首款月制剂GLP-1药物,奠定其在代谢疾病领域的领先地位;与此同时,口服GLP-1、双靶点激动剂等管线也将持续推进,并逐步构建“长效注射 + 口服”的全剂型产品矩阵,最终在全球代谢疾病治疗领域占据主导地位。

从诺和诺德“老兵”创业,到八年磨一剑冲刺港股,质肽生物的故事,是中国Biotech聚焦前沿赛道、坚持技术创新、挑战全球巨头的缩影。而在GLP-1这条黄金赛道上,质肽生物能否凭借月制剂差异化优势,打破巨头垄断,实现从 “技术流” 到 “商业化” 的跨越,资本市场与行业显然都在拭目以待。

如果您想对接文章中提到的项目,或您的项目想被动脉网报道,或者发布融资新闻,请与我们联系;也可加入动脉网行业社群,结交更多志同道合的好友。

近

期

推

荐