泛KRAS抑制剂,几乎是2026年最抢手的创新药资产。临床管线的交易对价一路走高,甚至量子计算也被用来筛选新药,用炙手可热来形容眼下的泛KRAS抑制剂,并不为过。

背后的原因在于,2026年,全球首个泛KRAS制剂将冲击上市。按照计划,Revolution Medicines的泛KRAS抑制剂RMC-6236,将在2026年完成首个适应症III期临床试验的关键冲刺,搅动KRAS突变肿瘤的巨大市场。

于是,2026年初,默沙东收购Revolution的消息成为全球制药行业最热门的谈资。稍早之前,艾伯维也曾传出对Revolution的收购打算。由此,MNC对泛KRAS抑制剂的围剿之势,开始浮出水面。尽管最后艾伯维否认了传闻,默沙东也因300亿美元的高对价选择放弃,但更早之前,阿斯利康以总金额超20亿美元罕见高价买入加科思的早期泛KRAS抑制剂,辉瑞、礼来等MNC也提前完成布局。此外,受收购传闻影响,作为美股罕见泛KRAS临床阶段标的的阿诺生物,这期间股价8天内翻了4倍。

不过,临床进展缓慢的泛KRAS抑制剂,能够在多大程度上解决困扰制药界数十年的KRAS靶向药开发难题?在有限的临床数据支撑下,泛KRAS抑制剂是否有些过热?这些问题值得思考。

01

前途未卜的重磅新药

到目前为止,人类对KRAS靶向药的开发,不算成功。

这主要是由于KRAS靶点很难成药。在KRAS蛋白表面,几乎没有可供药物结合的位点,而大多数早期抑制剂也会破坏健康的KRAS。KRAS蛋白存在于所有人类细胞中,在调节细胞生长和存活的通路中起着关键作用。当它发生突变时,会使细胞陷入不受控制的增殖状态,这也是癌症生长的一个关键驱动因素。KRAS基因突变如同肿瘤加速器,让原本温和的肿瘤,也变得难以控制。约80%的胰腺癌患者、40%的结直肠癌患者、35%的非小细胞肺癌患者存在KRAS基因突变,KRAS也成为实体瘤中最常见的致癌基因突变之一。

此前,MNC曾历时近10年,才开发出全球首个KRAS靶向药物。2013年,安进科学家提出,能否设计出一种药物开发KRAS抑制剂的假设,并于次年与Carmot达成研究合作与全球独家许可协议,正式投入KRAS G12C靶点小分子抑制剂的开发。2021年,由安进主导开发的索托拉西布获得FDA批准上市,用于治疗携带KRASG12C突变的局部晚期或转移性非小细胞肺癌患者,成为全球首款KRAS抑制剂。次年,由Mirati Therapeutics开发的阿达格拉西布获批上市,成为全球第二款获批的KRAS G12C抑制剂。

两款重磅新药的获批,掀起了这类抑制剂在全球的开发热潮。很快,KRAS领域的第一笔重磅并购交易出现。2024年1月,BMS以48亿美元力压赛诺菲,重金收购Mirati,将阿达格拉西布及G12D等下一代管线收入囊中。这笔交易的背后,是MNC在KRAS管线中早期暗战的缩影。最初,BMS开出的报价近百亿美元。2023年10月,据彭博社爆料,赛诺菲正探索收购Mirati。此外,据推测,这期间与Mirati接触的MNC,还有另外两家。交易达成前,Mirati待价而沽一年半之久,与BMS进行了14轮正式谈判。

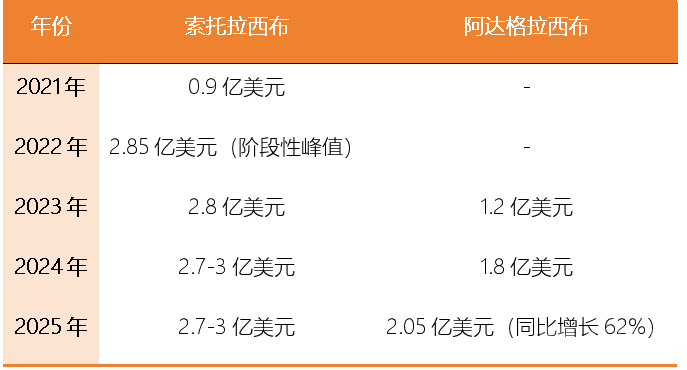

然而,这两款药物的商业化表现并不如人意。根据安进和BMS的财报,自2021年上市以来,索托拉西布的年度全球销售额一直维持在2-3亿美元左右,2023年上市的阿达格拉西布全球销售额也缓慢增长,分别卖出1.2亿美元、1.8亿美元和2.05亿美元,远远低于市场对这两款新药10亿美元的销售峰值预测。

索托拉西布和阿达格拉西布的商业化表现 数据来源:各公司财报

于是,安进和BMS都很快萌生了退意。在2025年财报中,安进明确将索托拉西布移出核心增长支柱产品之列。尽管索托拉西布仍是安进肿瘤管线的重要基石,但不再激进扩张。目前,安进基本放弃了在胰腺癌、胆道癌等其他KRAS G12C突变实体瘤中的大规模独立开发,仅通过合作或外部数据进行有限探索。此外,在美国以外市场上,安进也采取了更保守的方式来实现索托拉西布的商业化。2025年第三季度,BMS宣布终止SOS1抑制剂MRTX0902与阿达格拉西布的联合开发,这是阿达格拉西布最重要的早期联合开发路径。此外,BMS也不再大规模推进阿达格拉西布的早期泛癌种探索和多种组合试验。

与此同时,一度狂热的KRAS G12C抑制剂开发,被踩下刹车。最具代表性的,是在2024年6月,诺华表示,将完全终止其已进入III期临床的KRAS G12C抑制剂JDQ443的开发,并彻底退出KRAS G12C 赛道。2025年底,Verastem Oncology也终止与安进合作的RAMP 203Ⅰ/Ⅱ期试验,彻底退出 G12C 联合开发;贝达药业终止其KRAS G12C抑制剂BPI-421286的早期临床开发,完全退出G12C,聚焦其他靶点;2025年,阿斯利康在终止KRAS G12D 抑制剂管线AZD0022开发的同时,收缩G12C相关探索。此外,多家小型生物技术公司终止早期G12C项目,退出竞争。

然而,这场轰轰烈烈的失败,并没有阻碍制药界开发KRAS靶点新药的脚步,更多的大胆尝试被应用到这个领域的探索中。

02

量子计算与罕见高价

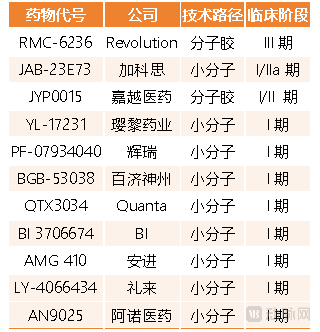

导致KRAS G12C抑制剂滞销的重要原因在于,G12C这种亚型,在全部的KRAS突变中的占比不足20%,人们纷纷将研发的重心转移到占比更高的G12D突变亚型,和可以覆盖多种突变亚型的泛KRAS抑制剂,推动了泛KRAS抑制剂的骤然火爆。目前,全球已经有10余款在研的泛KRAS抑制剂,但多数卡在I期临床试验阶段。其中,辉瑞、礼来、勃林格殷格翰等MNC已经提前押注。

有意思的是,有药企甚至开始尝试用量子计算来辅助泛KRAS药物筛选,相应的研究还入选2025年的《Nature Biotechnology》年度十大研究进展。

在这项研究中,英矽智能将量子计算与AI结合,针对KRAS突变生成、筛选了多达100万个小分子,并基于Chemistry42平台,从中筛选出15种最具潜力的化合物。 经过湿实验测试后,其中的ISM061-018-2和ISM061-022两种分子脱颖而出。数据显示,ISM061-018-2表现最优,对5种常见KRAS突变型(G12C, G12D, G12V, G13D, Q61H)及野生型HRAS、NRAS均有剂量依赖性抑制活性,且无显著非特异性细胞毒性。

值得一提的是,在2026年2月,英矽智能提名ISM6166为泛KRAS临床前候选化合物。尽管ISM6166与前述研究没有直接关系,但这种跨界的努力至少说明,制药企业想抓住一切机会,来搭上泛KRAS抑制剂这班车。这一点,从泛KRAS资产近期的交易价格中可见一斑。

眼下,无论是整体并购还是管线BD,MNC都为泛KRAS抑制剂开出了罕见高价。

并购方面,在那笔谈崩的并购交易中,默沙东为Revolution开出的280~320亿美元,是仅次于BMS收购新基(740 亿)、艾伯维收购艾尔建(630 亿)的罕见高价,为制药史第三大并购。近年来,MNC虽然加快了对Biotech的并购节奏,但大多数并购交易的对价都低于200亿美元。比如,2025年,强生以146亿美元现金收购Intra-Cellular Therapies,押注中枢神经系统(CNS)重磅药物CAPLYTA®,这已经是强生历史上最大规模的并购之一。

管线BD方面,在加科思与阿斯利康的交易中,后者同样开出了即便在近年大热的早期临床资产交易市场上,也难得一见的高价。

2025年12月,加科思宣布与阿斯利康就订立许可与合作协议,以开发及商业化泛KRAS抑制剂JAB-23E73。根据协议,阿斯利康将获得在中国大陆以外地区研究、开发、注册、制造及商业化泛JAB-23E73的权益。此次交易的对价为1亿美元首付款、最高可达19.15亿美元的里程碑付款,及后续的特许权使用费。

上一次出现类似高价的早期临床资产交易,还是在2023年末。2023年11月,阿斯利康和诚益生物就GLP-1口服制剂ECC5004 达成独家许可协议。这两笔交易同样涉及早期临床资产,以同样的高价轰动一时。但细看下来,JAB-23E7卖得更贵。毕竟在交易落定之时,ECC5004的I期临床试验已经取得初步结果,显示出了差异化的临床优势,而JAB23E73正在中国和美国开展I期临床试验,只是能观察到早期抗肿瘤活性信号。

作为今年最抢手的创新药资产,泛KRAS抑制剂的入场券,俨然比以往的热门靶点管线更贵。但更多的技术和资金加持,对于攻克KRAS靶向药开发难题,无疑是极大的好事。

03

新的变量?

尽管十分抢手,泛KRAS抑制剂用于治疗KRAS突变肿瘤的临床价值,仍然存疑。尤其是在临床进展更快的KRAS G12D药物的环伺下,泛KRAS抑制剂的商业化前景并没有想象中明朗。

现阶段,主流的泛KRAS抑制剂开发,有分子胶和变构小分子两种技术路线。所谓泛KRAS抑制剂,即可以同时抑制多种KRAS突变的广谱靶向药物。两种技术路线在靶向逻辑、开发策略方面存在明显差异。总体而言,布局变构小分子泛KRAS管线的药企更多,但分子胶KRAS抑制剂的开发进度更靠前。

一方面,分子胶路线的泛KRAS抑制剂以Revolution的RMC-6236为代表,是全球临床进展最快的泛KRAS管线。RMC-6236阻断RAS(ON)与其下游效应器的相互作用,来抑制RAS信号传导,可同时抑制KRAS、HRAS、NRAS三种RAS蛋白。2025年9月,Revolution公布了RMC-6236治疗转移性胰腺导管腺癌患者的I期临床试验数据。RMC-6236在单药治疗二线和一线转移性胰腺导管腺癌患者的过程中,均表现出了良好的疾病控制率和客观缓解率。

另一方面,许多泛KRAS抑制剂的早期明星管线都采用了变构小分子路线,比如勃林格殷格翰的BI-3706674、辉瑞的PF-07934040、加科思的JAB-23E73等,均属于这一类型。技术方面,变构小分子制剂通常对KRAS具有高度选择性,并且从原理上具有更好的抗耐药性。比如,加科思的JAB-23E73可以同时抑制活性和非活性状态的KRAS,但是对HRAS和NRAS蛋白没有明显的抑制作用。

一个绕不开的问题是,泛KRAS抑制剂的临床应用仍然存在绕不开的技术硬伤。比如,实现对突变型KRAS相对于野生型KRAS及其他亚型RAS的高度选择性,从而最大限度减少肿瘤外毒性。再如,现有泛KRAS抑制剂的半衰期往往较短、耐药机制尚不明确等,也在一定程度上限制了其在临床上的广泛应用。

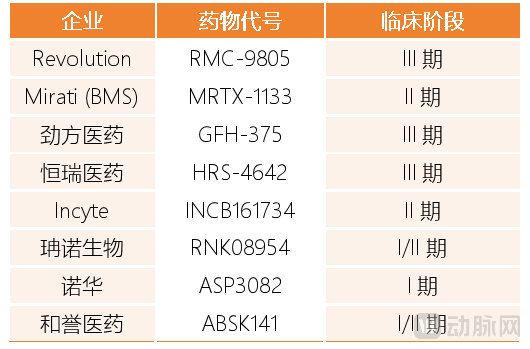

在这个背景下,KRAS G12D抑制剂乘风而起,为KRAS新药市场增加了新的变量。从某种意义上讲,KRASG12D靶向药的开发,也在今年集中进入了攻坚阶段。首先是Revolution在JPM 2026上高调展示了KRAS G12D管线RMC-9805的研究成果。目前,RMC-9805已经拿下了FDA突破性疗法认定,计划在2026年启动NSCLC和胰腺癌的两项关键III期研究,从早期研究快速迈入注册冲刺阶段。同样进入III期临床阶段的还有劲方医药的GFH-375和恒瑞医药的HRS-4642。

此外,包括MNC、Biotech在内药企布局的多款KRAS G12D管线,将在2026年拿下临床开发的关键里程碑。比如,诺华的KRAS G12D蛋白降解剂ASP3082将在2026年启动首次人体试验,Mitati的MRTX-1133也将在2026年读出II期临床数据等。

在被发现为癌症驱动突变的近半个世纪后,一款广泛适用的KRAS靶向药,终于进入了真正造福临床的前夜。各大药企商场厮杀开出带来的资金和技术大爆发,在博人眼球的同时,也加快了层出不穷的KRAS制剂改变临床实践的脚步。

*封面图片来源:123rf

如果您认同文章中的观点、信息,或想进一步讨论,请与我们联系;也可加入动脉网行业社群,结交更多志同道合的好友。

近

期

推

荐