PREFACE

前言

根据Argenx近日公布的2025年上半年财报显示,FcRn抗体Efgartigimod两个季度的销售额同比增长98%至17.39亿美元,已然成为自免领域一个超级重磅单品。

而随着Efgartigimod不断“超预期”增长,Argenx的市值也一路高升,已经站上420亿美元规模(超3000亿元),将创新药领域大单品的暴力美学表现得淋漓尽致。

Argenx的成功印证了,在自免领域相对蓝海,临床未被满足需求大,且疾病机制清晰的适应症上,biotech有望凭借新技术平台的创新优势,开发出更好的产品。这也是biotech在巨头林立的竞争中,实现突围的一条典型路径。

自免大单品的崛起之路

2008年,Argenx基于SIMPLE ANTIBODY抗体平台,在荷兰正式成立。

在早期研发探索阶段,Argenx的研发方向并不局限于自免疾病,还包括肿瘤免疫,开发了包括IL-6抗体Gerilimzumab、CD70抗体ARGX-110、c-Met抗体ARGX-111,再到IL-22R1抗体ARGX-112在内的一系列管线。

在自研之外,Argenx的抗体平台也一度成为多家大药企青睐的对象,先后与礼来、Shire、拜耳等达成了抗体研发合作,由此产生的现金流也成为了支撑Argenx发展的关键。

直到2014年,即Argenx成立六年之后,Efgartigimod(ARGX-113)项目才正式启动,并在2015年9月正式启动了第一个临床1期试验。

2017年,Efgartigimod首个治疗成人全身型重症肌无力(gMG)的临床2期研究取得成功,推动Argenx的股价站上新的台阶。

2020年,Efgartigimod治疗gMG的临床3期研究取得突破性成功,让市场充满了对未来商业化成功的期待。

一年以后,2021年底,Efgartigimod正式获得FDA批准上市,用于治疗gMG。

上市后,Efgartigimod销售额爬坡异常凶猛,2022年销售额达到4亿美元,2023年便已经进入“10亿美元俱乐部,达到11.91亿美元,今年上半年,已经增长至17.39亿美元,全年有望突破40亿美元规模。

随着Efgartigimod不断“超预期”增长,Argenx的市值也一路高升,已经站上420亿美元规模,离biotech中的楷模Regeneron(市值600亿美元)已经“近在咫尺”。

回顾Argenx和Efgartigimod的进化历史来看,Argenx在Efgartigimod进入临床研究前,成功在纳斯达克上市,估值仅为10亿美元,并不显眼。

而目前已经成长为400亿美元的Biotech巨头,大单品带飞股价的逻辑,足够简单明了。

Argenx的故事远未结束

Argenx的强势崛起之路远未结束。

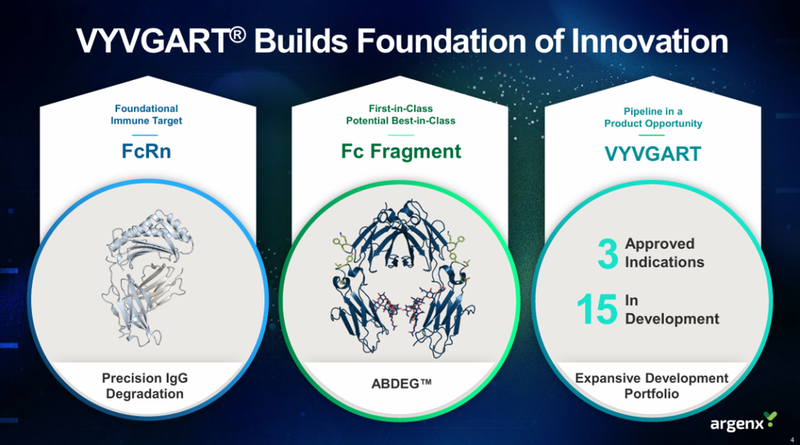

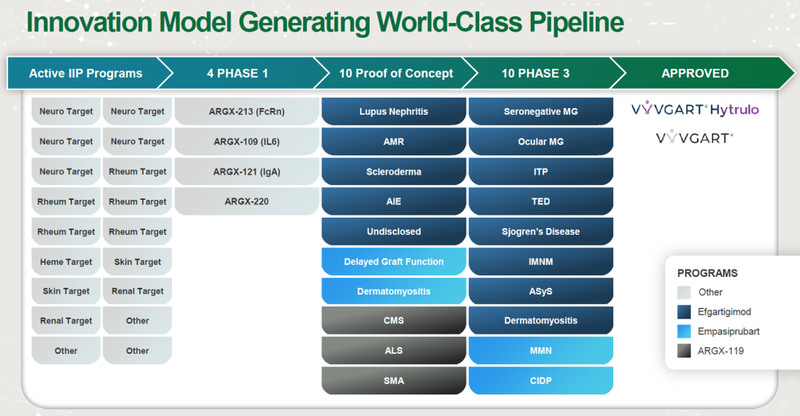

首先来看Efgartigimod。自2021年首个适应症获批上市以来,目前Efgartigimod已获批用于3个适应症,分别是gMG、CIDP(慢性炎性脱髓鞘性多发性神经根神经病)、以及ITP(原发性免疫性血小板减少症),其中ITP仅在日本获批。

而放眼Efgartigimod的版图来看,目前已经获批的适应症仅仅算是“前菜”,仍有其他15个适应症在进行开发,未来天花板不可想象。

除了适应症的拓展外,Argenx也在开发升级版的Efgartigimod,如在Efgartigimod上融合了白蛋白VHH的ARGX-213,将延长半衰期;另外,Argenx也在探索将Efgartigimod作为骨架,构建新一代强效清除分子,如ARGX-121。

在Efgartigimod以及FcRn靶点的布局之外,Argenx的另外两款核心分子分别是FIC的C2抑制剂empasiprubart以及MuSK激动剂ARGX-119。

目前empasiprubart已有MMN(多灶性运动神经病)和CIDP两项适应症处于临床3期,以及DGF(移植物延迟功能)和Dermatomyositis(皮肌炎)两项适应症成功PoC。

ARGX-119则是已经在三大神经肌肉罕见疾病CMS、ALS和SMA适应症上成功PoC。

可见,随着Efgartigimod在自免领域不断开疆拓土,Argenx一方面选择继续深耕FcRn靶点,另一方面则是在C2、MuSK等靶点上践行Efgartigimod的开发思路,有望在更多罕见自免疾病以及罕见神经肌肉疾病上取得更大的成功。

回到FcRn靶点竞争格局来看,除了Efgartigimod以及UCB的Rozanolixizumab已经获批上市之外,和铂医药的FcRn抗体Batoclimab有望成为下一款迈向商业化的FcRn抗体——2024年7月,和铂医药已经向国家药监局重新递交了靶向FcRn抗体Batoclimab用于治疗全身型重症肌无力的上市申请,期待Batoclimab取得监管突破,为gMG等患者带来新的治疗选择。