阿斯利康(AstraZeneca,AZ)2025 年第二季度财报发布后,与投资者举行的财报电话会议主要讨论了以下话题,总结如下:

话题1:阿斯利康的800亿美元目标、管线进展和投资去风险

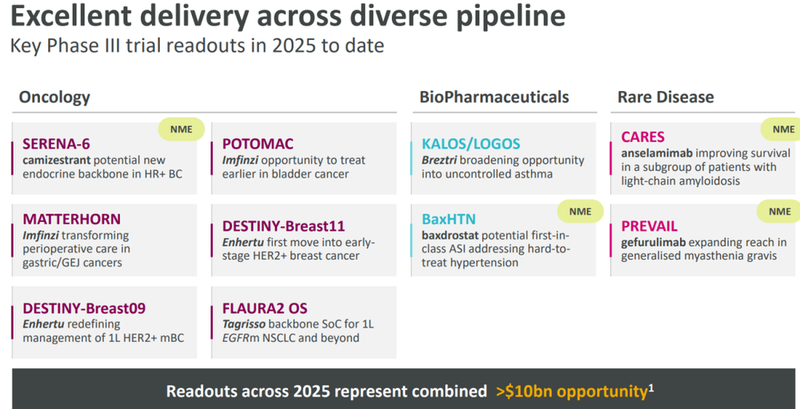

阿斯利康首席执行官Pascal Soriot强调,AVANZAR试验的成功并非实现800亿美元收入目标所必需的,因为该目标是“基于对整个产品组合进行风险调整后的数字”

Datroway (datopotamab deruxtecan) 已经通过AVANZAR试验之外的已获批适应证(如作为HR阳性、HER2阴性乳腺癌的二线治疗,以及在EGFR患者中作为EGFR抑制剂和化疗后的非小细胞肺癌 (NSCLC) 治疗)为公司收入做出了贡献

Datroway的Ⅲ期AVANZAR试验旨在评估其与度伐利尤单抗和卡铂联合使用,作为一线治疗用于没有可操作基因变异的局部晚期或转移性非小细胞肺癌,并与帕博利珠单抗和化疗联合使用进行比较。该试验的患者招募已于2024年底“提前完成”

Pascal Soriot指出,baxdrostat和gefurulimab等非肿瘤项目最近已“去风险化”,因为它们在关键试验中成功达到了主要终点。2025年7月,用于治疗高血压的baxdrostat和用于治疗全身型重症肌无力的gefurulimab 的Ⅲ期临床试验均公布了积极数据 。

话题2:阿斯利康在VEGF单药联合疗法与双特异性抗体方面的立场

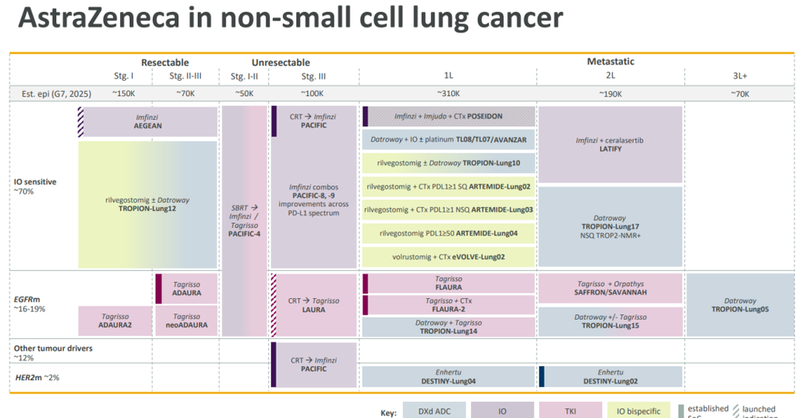

阿斯利康目前没有双特异性VEGF分子,但在肺癌领域正在探索将双特异性抗体与VEGF靶向单药联合使用

rilvegostomig(PD-1/TIGIT)和 volrustomig(PD-1/CTLA-4)是阿斯利康“双特异性抗体组合的核心”。rilvegostomig 正在与VEGF2靶向药物ramucirumab 联合用于肺癌,并且其“真正的价值在于其在多种不同适应证和公司ADC组合中的可组合性”。

话题3:英飞凡(度伐利尤单抗)的增长和竞争

英飞凡(度伐利尤单抗)的销售额在2025年上半年同比增长21%,在第二季度增长26%,使其成为阿斯利康继安达唐(达格列净)和泰瑞沙(奥希替尼)之后的第三大产品。英飞凡的增长得益于基于Ⅲ期 NIAGARA试验新获批的肌肉浸润性膀胱癌 (MIBC) 适应证

David Fredrickson将膀胱癌视为一个重磅机会,主要竞争对手是辉瑞/安斯泰来的Padcev (enfortumab vedotin)

英飞凡还基于MATTERHORN试验提交用于胃癌和胃食管连接部癌 (GC/GEJ) 的上市审批,并于2025年7月获得了优先审评资格

在今年的ASCO会议上,对MATTERHORN的D-FLOT方案(度伐利尤单抗联合FLOT化疗)作为GC/GEJ围手术期治疗的新标准护理方案的讨论受到了“积极反响”

话题4:Enhertu整合疗法

预计 Enhertu(德曲妥珠单抗)将主要采用“治疗至疾病进展”(treat-to-progression,DB09 方案)的方式,而非诱导/维持治疗

这种方法得到了强有力的临床数据的支持,包括较高的完全缓解率(CR rates)

话题5:慢阻肺 (COPD) 和IL-33 (tozorakimab)

针对IL-33通路的竞争对手药物(如罗氏的astegolimab和赛诺菲的itepekimab)的结果对阿斯利康的 tozorakimab产生了影响

Tozorakimab同时靶向ST2和RAGE/EGFR通路,该通路对慢阻肺中的粘液产生很重要

令人鼓舞的Ⅱ期 (FRONTIER-4) 数据支持其差异化

话题6:Enhertu销售额迈向100亿美元以上

David Fredrickson表示,Enhertu目前正“在全球各个增长机会的推动下实现两位数的环比增长”

DB-06(二线HR阳性、HER2低表达转移性乳腺癌)在美国推动了增长,DB-03(三线HER2阳性转移性乳腺癌)在欧洲推动了增长

未来Enhertu的增长将来自与IO双特异性抗体的联合治疗,以及早期乳腺癌适应证,包括DB-11和DB-05

话题7:肥胖/代谢特许经营愿景

阿斯利康的策略是瞄准代谢综合征,而不仅仅是美容性减肥

公司的产品线包括口服 GLP-1、PCSK9 抑制剂(laroprovstat)、baxdrostat 和旨在解决高血压和胰岛素抵抗等合并症的组合疗法

公司将把重点放在全球范围内的可负担性和可及性上

Pascal Soriot强调,公司凭借安达唐的成功,已在全球市场(包括新兴市场和中国)建立了强大的商业实力

话题8:关税和美国药品定价改革

阿斯利康预计与美国和欧洲之间的关税相关的风险有限,因为其供应链是分开的

公司在美国有这些产品的生产能力,并且技术转移过程正在进行中

关于最惠国待遇(MFN)定价,Pascal Soriot认为这是一项必要的政策,旨在“重新平衡全球定价”

Soriot指出,美国在创新药上的支出占GDP的0.8%,而许多欧洲国家仅为0.3%,并主张欧洲需要增加药品支出

话题9:安达唐和中国带量采购

Farxiga 预计纳入中国第11批国家药品集中采购 (VBP)

VBP将降低价格,但可能会推动更广泛的准入和销量

阿斯利康计划采用之前在中国对 Crestor 使用的“定制化”模式,即通过在线视频咨询获得电子处方,然后直接向患者发货

话题10:阿斯利康2030年及未来的投资组合战略

Pascal Soriot表示,生物制药和肿瘤业务都至关重要

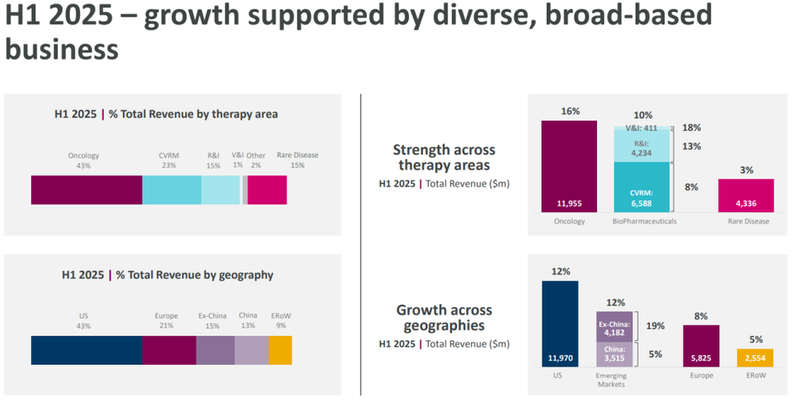

2025年上半年,肿瘤领域产品销售额为119.5亿美元,而生物制药销售额紧随其后,达到112亿美元,并且正在强劲增长

Soriot指出,尤其是在新兴市场,“我们存在的基础实际上是生物制药”,这有助于为未来肿瘤和罕见病药物的引入奠定商业基础;

公司的产品线和投资组合专注于“世界上三大杀手”:心血管疾病、呼吸道疾病和肿瘤

全球医疗情报领导者

解锁隐藏在数据中的商业潜力

关于 G B I

”

自从2002年成立以来,GBI始终以技术为驱动,为药企、器械及行业相关服务商提供贯穿生命周期的全球药品市场竞争数据、全球行业资讯、HCPs洞察、全国医疗器械数据等商业信息与洞察,助力企业在进行战略布局和决策时,脱颖而出。历经20余年的深耕细作GBI已成为95%以上跨国药企、国内头部药企、咨询与投资机构等医疗圈灯塔用户值得信赖的长期合作伙伴。

联系我们

投稿 | 发稿 | 媒体合作

▶ olivia.xu@generalbiologic.com

数据库 | 咨询服务 | 资讯追踪

▶ 点击左下“阅读原文”完成表单填写

点击阅读原文,解锁完整双语新闻