根据海关总署及行业研究数据,2024年年我国生物基聚酰胺进口量超过10万吨,主要用在了汽车和电子等行业,其进口依存度高达65%。

2023年以来,《战略新兴产业重点产品和服务指导目录》《加快非粮生物基材料创新发展三年行动方案》等政策文件也将聚酰胺列入了重点发展方向。

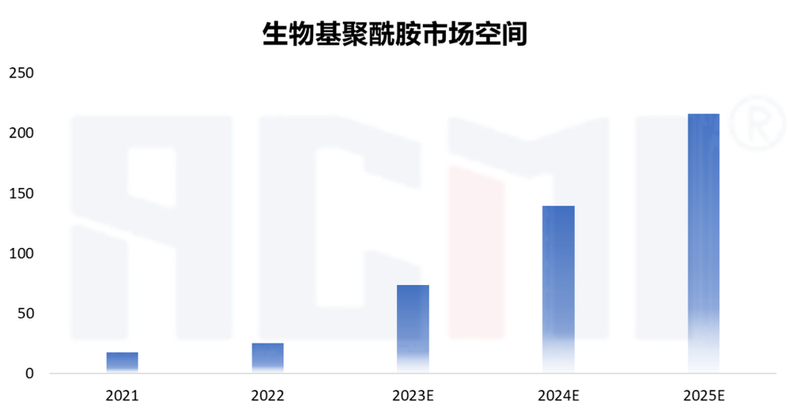

早在2022年全球生物基尼龙的市场规模就超过25亿元,市场需求达到40万吨,预计到2025年其市场规模将达到216亿元,需求超过140万吨。

究竟生物基尼龙市场存在哪些机会?又有哪些相关龙头公司值得关注呢?

国家队牵头 中国生物基PA正崛起

生物基聚酰胺一种是利用可再生生物质(如蓖麻油、葡萄糖、纤维素)为原料,通过聚合反应合成的高分子材料,其生物基相比石化基每吨可减少50%以上碳排放。

早在上世纪50年代,法国公司阿科玛(Arkema)就开始利用蓖麻油为原料生产生物基PA11,目前该公司已是全球生物基PA1010的最大供应商之一。

虽然目前生物基PA在全球PA总量中仍占比较小,但已有数十种达成商业化,全球化工巨头巴斯夫、赢创、LG、阿科玛等都在此布局。

部分商品化的生物基PA

我国则在上游单体上具有优势,尤其是合成生物上市龙头凯赛生物在长链二元酸(LCDA)上在该领域坐稳了头把交椅,全球市场份额达到约80%。

2024年,该公司还以66亿元定增引入招商局集团为间接股东,作为国资委“百大工程”的重要项目,双方着力攻克在生物基聚酰胺单体生产原料、效率、成本问题和聚酰胺市场应用问题。

另一边,近年来化工巨头中石化在生物基PA赛道也布局众多。

2024年初,中石化石科院启动了“高端聚酰胺材料制备关键技术研发与产业示范”重大科技项目,从生物基原料氨基酸出发,生产高端聚酰胺聚合单体。

还有哪些企业值得关注?

除了前文提及的国企巨头外,还有不少中国企业也在此领域布局:

金发生物:国内改性塑料行业上市龙头,全球最早实现生物基PA10T产业化的企业之一,目前高温尼龙(PA10T、PA6T)产能达2.1万吨,其碳排放比传统尼龙降低30%。

伊品生物:(已被星湖科技并购)全球领先的赖氨酸生产商,生物基尼龙PA56产品已上市,2万吨/年尼龙56盐项目实现满产,二期10万吨项目预计2026年投产,其USDA认证产品生物碳含量达48%。

除此之外,阳煤化工与美邦科技合作开发生物酶法制备生物基尼龙56;近日拿下合肥国资2000万融资的生物制造企业百迈新材料也专注于生物基尼龙领域。