正值年报季,整个医疗行业的目光都聚集在那些“触目惊心”的财务数据上。

而在这其中,最受关注的就是净利润,尤其是那些因此成功“扭亏为盈”的医疗企业。据动脉网不完全统计,截至2026年3月15日,在已发布2025年年报或全年业绩预告的近300家上市医疗企业中,有40家实现了扭亏为盈,其中11家是首次盈利,包括北芯生命、诺诚健华、百济神州、心玮医疗、微创医疗、信达生物等代表性企业。

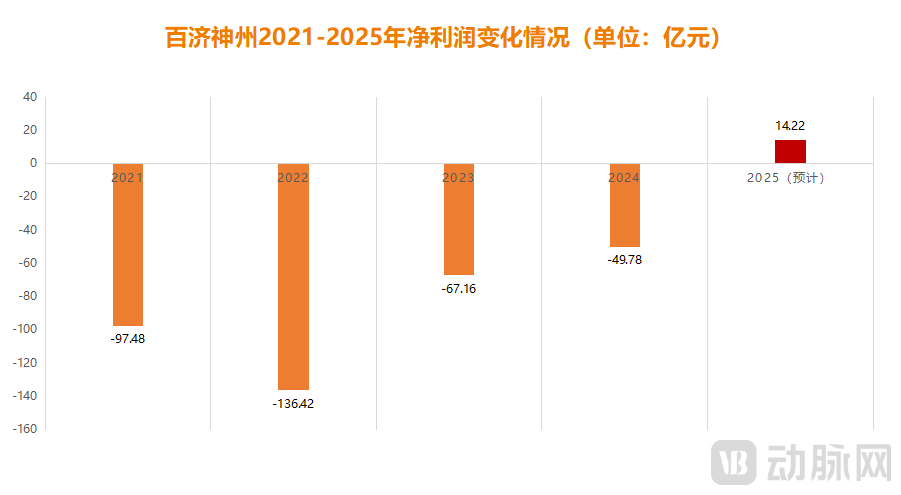

图1.百济神州2021-2025年净利润变化情况(数据来源:年报)

图1.百济神州2021-2025年净利润变化情况(数据来源:年报)

特别以百济神州为例,根据近期发布的业绩快报显示,其在2025年实现净利润14.22亿元,大幅扭亏2024年高达近50亿元的巨大亏损。作为一家创新药企业,其从2021年科创板上市之后就一直处于亏损,并且亏损额高达上百亿元,直到近一两年,业绩才逐渐出现逆转——2025年实现营收382.05亿元,同比增长40.39%,成为其首度盈利的关键。

事实上,“盈利”已成为当前整个医疗行业最核心的价值标尺,它不仅直接决定了企业的生存,同时也影响着企业的估值逻辑和资本信心。

但想要盈利却并不容易,首先对于创新药企来说,漫长的研发周期以及高额的前期投入,决定了其在产品商业化之前往往要经历长达数年甚至十余年的亏损期;其次对于器械企业而言,面对集采以及同质化竞争等影响,其利润空间被大幅压缩,盈利之路同样充满挑战;最后是一些服务型医疗企业,随着市场需求的逐步收缩以及行业竞争导致的价格内卷,其在很多时候都是“赔本赚吆喝”,常常陷入“增收不增利”的生存困境。

于是,在“扭亏为盈”的另一边,是大量医疗企业正处于亏损的泥潭。据动脉网不完全统计,截至2026年3月15日,在已发布2025年年报或全年业绩预告的近300家医疗企业中,仍有超过一半的净利润为负值,其中降幅达到两位数的占比30%,最为夸张的是智飞生物,其在2025亏损106.98亿元~137.26亿元,同比下降630%~780%。

所以,在行业整体承压、亏损面持续扩大的背景下,更能显得这些“扭亏为盈”企业的难能可贵。那么,他们究竟靠什么打赢了这场“翻身仗”?未来又能否延续增长势头,真正实现从“止血”到“造血”的能力跃迁?为找到答案,动脉网对40家“上岸”医疗企业的盈利模式进行了拆解,希望能提炼出可复制的净利润改善方法论。

01

扭亏为盈“三板斧”:产品放量+出海+降本增效

通过分析40家“扭亏为盈”医疗企业的具体财务数据,动脉网发现其盈利的核心路径万变不离其宗,主要是依靠核心产品在市场端的大幅增长,或出海业务表现抢眼,成为新增长曲线,再有就是通过一系列降本或者增效的方式,将产品毛利率大幅提升,从而改善盈利能力并最终实现业绩反转。

先说产品放量,这是医疗企业扭转亏损局面最为直接,同时也是最为根本的核心引擎。

以诺诚健华为例,2024年其亏损4.41亿元,但进入2025年,其不仅迅速扭亏并且还将净利润大幅提升至6.33亿,实现了净利润暴涨243.54%的惊人逆转。这当然离不开两款拳头产品的市场放量:2025年4月,奥布替尼获批一线治疗CLL/SLL新适应症,并很快在第三季度实现10.1亿元营收,突破去年全年业绩;同年9月,坦昔妥单抗正式开启商业化销售,作为国内首个获批治疗复发/难治性弥漫性大B细胞淋巴瘤的CD19单抗,其一经推出便很快在全国30多个省份开出处方,为诺诚健华注入了强劲增长动力。根据业绩预告显示,2025年诺诚健华预计实现收入23.7亿元,与上年同期相比大涨134%。

事实上,一款医疗产品想要实现规模化营收,无外乎两种途径:要么是拥有绝对的行业竞争力,能够迅速抢占市场;要么就是成功进入医保目录,以价换量撬动庞大患者基数,最终实现稳定的现金流回报和市场份额的快速扩张。

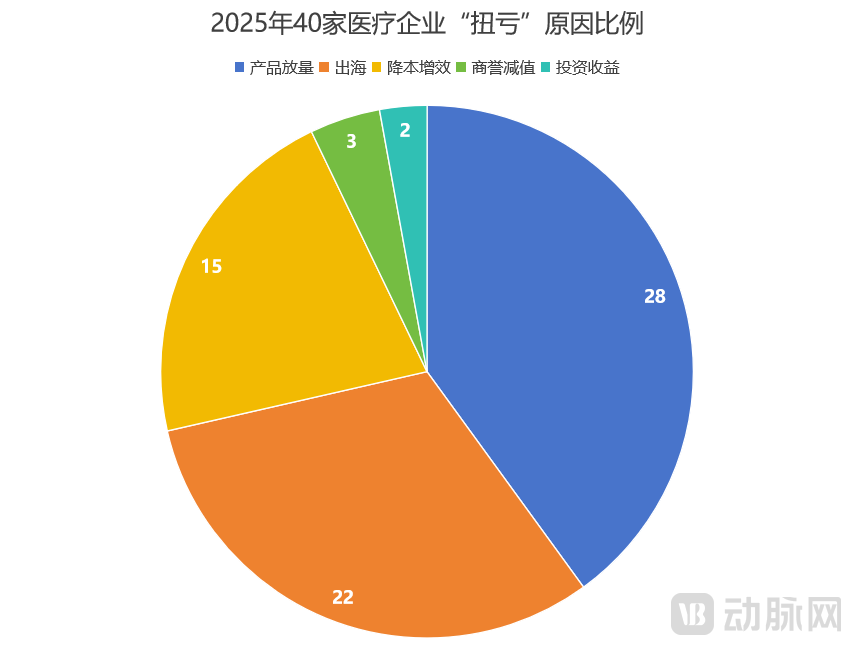

其次再聚焦到“出海”,这已成为当前很多医疗企业新的市场增量,据悉,2025年实现扭亏为盈的40家医疗企业中,有超过一半都是得益于出海业务的大幅增长。

图2.扭亏为盈的40家医疗企业“扭亏”原因占比

具体而言,先聚焦到器械领域,其“出海”主要是将产品推向海外市场,并凭借高性价比或技术创新优势实现销售放量。以国产神经介入龙头之一的心玮医疗为例,2025年其净利润大幅增长近800%,实现了自2021年上市以来的首次盈利,这很大程度上是基于其海外营收的大涨——根据年报显示,2025年心玮医疗海外销售规模预计达200万美元,同比增长超过200%。目前,心玮医疗已在约21个国家或地区推进约100项产品注册,国际销售通路已逐步搭建完善,未来几年其海外市场增速预计维持在50%~100%,这意味着出海业务还将继续爆发。

根据中国医药保健品进出口协会数据显示,2025年中国医疗器械出口总额达504.69亿美元,同比增长3.54%,其中高端器械表现抢眼——手术机器人出口暴增368.1%,肾脏透析设备增长33%,内窥镜增长31.9%,有创呼吸机增长20.9%。这也因此带动了一批国内创新器械企业的海外业务增长,包括迈瑞、联影、微创机器人、春立医疗、键凯科技、戴维、瑞迈特等,2025年海外收入均实现两位数增长,典型代表是迈瑞医疗,早在2025年上半年其海外收入就已经与国内市场平分秋色,并且还有逐步扩大的趋势。

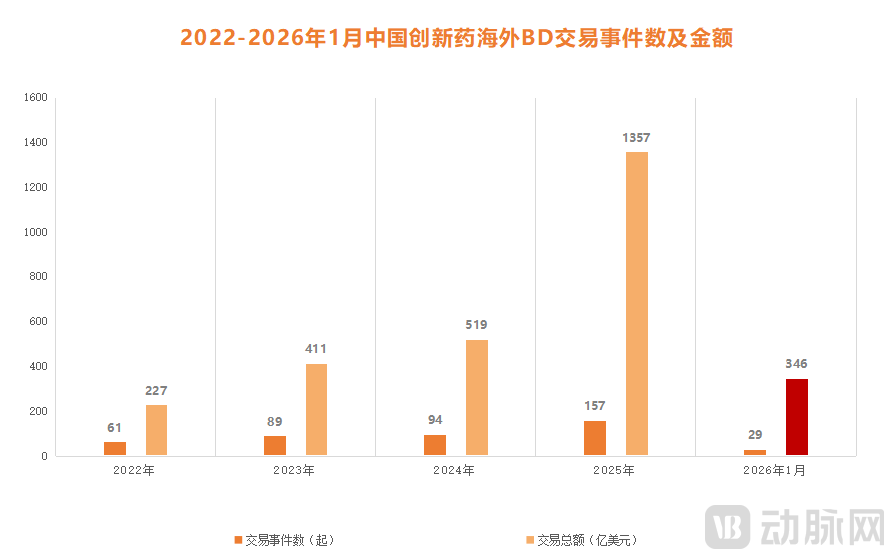

图3.2022-2026年1月中国创新药海外BD交易事件数及金额

图3.2022-2026年1月中国创新药海外BD交易事件数及金额

不同于器械,创新药的出海更多的依靠BD交易,据医药魔方NextPharma数据库显示,2025年中国创新海药海外BD交易事件数157起,交易总额1356.55亿美元,两项核心数据均刷新历史新高。巨大的资金流入自然也为不少创新药企带来了最直观的业绩回报,比如信达生物,2025年其与武田制药达成的一笔重磅合作,光首付款就高达12亿美元,占到了其全年营收的近70%,推动信达生物完成了历史上首次盈利。通过观察年报,BD显然已成为不少创新药企主要甚至是唯一的资金来源。

进入2026年,这股热潮仍在延续,据动脉智库数据显示,仅开年第一个月,中国创新药海外BD交易总额就已达346亿美元,体量已等同于去年一个季度。除单纯的火热之外,海外BD交易的绑定也更加深入,合作模式已逐渐从简单的项目授权升级为全球联合开发与利益共享,这无疑会为国内创新药企争取更大的利润空间,并推动更多里程碑付款的到账。

对此,某BD领域资深人士谈道,“目前国内药企整体正从出海‘2.0’加速向‘3.0’阶段过度,多数药企虽仍以授权合作为主,但参与度明显提高,此外一些头部企业已开始自建海外团队,从‘借船出海’迈向自主全球化,海外收益显著提高。”

最后要提到的就是“降本增效”,这其实是两个层面,其中“降本”主要是通过砍管线、清资产、裁员优化、压缩研发投入、减少非核心业务支出等放松,从源头上控制成本支出。以雍禾医疗为例,面对持续多年的“增收不增利”局面,其在2025年采取了多个降本策略,首先就是关闭门店,仅上半年就直接砍掉12家线下机构;其次是裁员,2025年上半年雍禾医疗减少员工约600名,将员工成本大幅降低至1.257亿元,同比减少11.5%;最后是缩减营销及推广投入,2025年上半年其销售及营销开支从4.63亿骤降至3.81亿元,为其带来近亿元的利润空间。而在一系列“减法”操作之后,最终使雍禾医疗2025年净利润超过7000万元,时隔四年后再度实现盈利。

“增效”则是另一个维度,主要是通过数字化与智能化技术重构生产及运营体系,从而达到生产效率与资源效益的最大化。这其中最为普遍的就是借助AI,以迪安诊断为例,2025年其净利润最高4200万元,大幅扭转2024年3.57亿的亏损局面,这与其AI驱动的增效息息相关。据悉,在实验室场景,迪安通过部署革兰氏染色AI识别系统使单张涂片处理时间缩短90%,白细胞识别率超95%;而病理AI筛查系统则使实验室效能提升了40%以上、医生个体效能100%以上,这都为其争取了一定的利润空间。

整体来看,2025年的扭亏为盈,绝不是简单的财务报表粉饰,而是企业在生死线上完成“蜕变”并实现产业价值后的结果。但仍需理性面对的是,扭亏为盈只是暂时的,后续如何将阶段性盈利转化为长期能力才是关键。

02

盈利,已成为行业“分水岭”

事实上,在2025年实现扭亏为盈的40家医疗企业中,有不少其实已经站在了“生死边缘”。

比如双成药业,过去几年因为连续亏损且营业收入低于3亿元,其在2025年4月已被实施退市风险警示,并打上了“ST”标签,如果2026年的财报仍不满足“净利润为正值,且扣除后的营业收入不低于3亿元”的条件,公司将被面临强制退市。好在近期发布的业绩预告中,双成药业实现净利润1600万至2300万元,不仅完成了扭亏为盈,同时也为其“保壳之战”迎来了关键曙光。

除了被强制退市,持续的亏损还会造成融资渠道大幅收窄,进而导致现金流断裂,使企业彻底丧失市场竞争力与生存根基。这其中最具代表性的就是一批还未盈利的创新药企业,过去,他们可以依靠赛道的想象力和管线的潜在价值,在资本市场持续获得“输血”,但随着融资环境趋冷以及IPO收紧,这种“烧钱换未来”的模式当前已难以为继,市场资金将更多地流向那些能持续盈利或者盈利时间表清晰的创新药企业。

不难看出,当前整个医疗行业都在从“讲故事”加速向“交答卷”的关键阶段加速转变,而盈利能力则是其中的重要指标,它是检验企业商业模式是否真正跑通的“试金石”,同时也是行业残酷洗牌的“分水岭”。

这一方面是因为资本市场的显著变化,随着行业遇冷以及市场波动加剧,他们比以往更加追求确定性,投资标的也更多的集中于已有稳定盈利能力的成熟项目,或者具备核心硬科技实力的头部医疗企业。

这在近几年的二级市场上体现地尤为明显,甚至已经成为企业能否成功IPO的关键门槛。以近期刚上市的北芯生命为例,作为一家专注于心血管疾病精准诊疗的创新器械企业,其在2021-2024四年间累计亏损超过9亿元,直到2025年才开始摆脱亏损局面——全年实现归母净利润8062.19万元,同比增长285%。这一业绩的逆转,不仅使北芯在三闯IPO之后终于“修成正果”,同时也使其在上市首日即暴涨183%,展现出资本市场对其商业化能力的高度认可。据悉,在2025年成功上市的37家医疗企业中,实现盈利的多达24家,这更加验证了资本市场对于“盈利”指标的重视与推崇。

图4.2026年1月-3月15日脑机接口部分融资案例(数据来源:动脉橙)

图4.2026年1月-3月15日脑机接口部分融资案例(数据来源:动脉橙)

另一方面则是因为很多细分领域当前已经处于商业化的关键节点。以今年来相当火爆的脑机接口为例,据动脉橙数据库不完全统计,截至2026年3月15日,国内脑机接口已完成15起融资,融资总额超过50亿元,而之所以如此受追捧,最为关键的就是大量创新产品已经来到上市窗口。2026年3月13日,博睿康“植入式脑机接口手部运动功能代偿系统”正式获批NMPA,成为全球首款进入临床应用阶段的植入式脑机接口器械。目前,国内还有多款脑机接口产品正处于获批的关键阶段,包括阶梯医疗的NEO非植入式脑机接口、微灵医疗的医疗级脑机接口产品以及脑陆科技的便携式脑电采集设备等。

根据药智医械数据显示,2025年共有109款创新医疗器械获批上市,其中Ⅲ类创新器械数量创下历年新高,同比增长19.67%;另外在创新药方面,2025年我国共批准上市创新药76个,较2024年同样大幅增长,且主要聚焦于肿瘤、自免、代谢性疾病等前沿领域。这意味着,当前的医疗行业正在从概念验证走向产业落地的关键临界点,怎么把技术变成产品,再把产品变成生意成为当前医疗企业的共同课题。

03

谁还在水下?

正如文章开头所说,在已发布2025年完整年报或全年业绩预告的近300家上市医疗企业中,仍有超过一半还处于亏损状态,且有相当一部分的亏损还在持续扩大,据悉,2025年净利润降幅超过100%的就有多达35家。他们亏损的原因主要在两方面,一方面是针对未盈利创新药企业,因为还没有实现商业化,再叠加高额的研发投入,其亏损金额自然水涨船高。

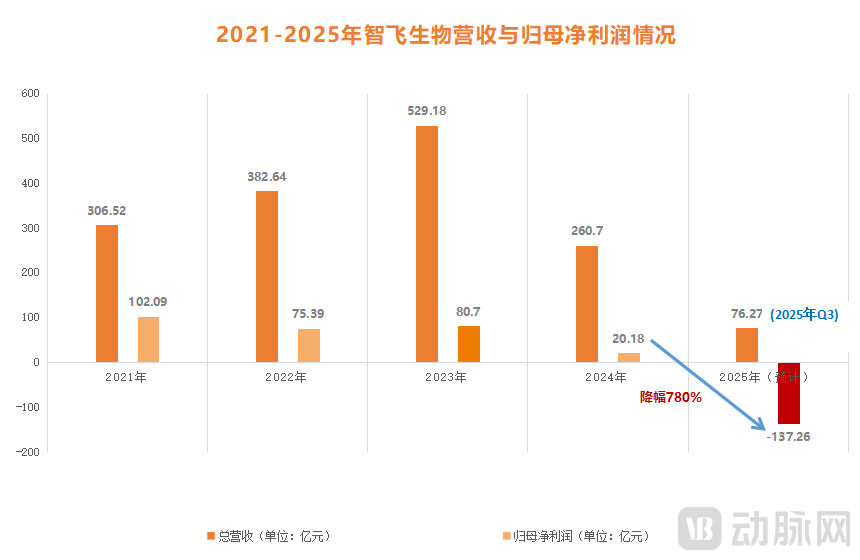

图5.2021-2025年智飞生物营收及净利润变化情况(数据来源:年报)

图5.2021-2025年智飞生物营收及净利润变化情况(数据来源:年报)

另一方面则是受市场需求变化或政策层面的影响,导致其产品价格和销量都大幅下跌,最终使企业净利润收窄。据悉,在2025年亏损的近150家医疗企业中,至少有30家都在年报里明确提及了这方面的影响。比如智飞生物,其之所以在2025年亏损高达百亿元,最直接的“导火索”就是疫苗接种意愿的明显下降以及在激烈的市场竞争中,其不得不大幅降价以消化库存,最终引发了财务层面的巨额亏损。

但即便如此,他们也并没有放弃,仍在通过各种手段寄希望于尽早扭亏为盈。

于是,透过此次年报季,动脉网不仅看到了40家已经成功“上岸”的医疗企业,同时还有一些企业的净利润大幅减亏,已经站在从亏损到盈利的边缘。据动脉网不完全统计,在已发布2025年完整年报或全年业绩预告的近300家上市医疗企业中,实现减亏的医疗企业多达53家,其中减亏比例超过100%的占到近一半。

这其中最具代表性的就是传奇生物。3月10日,传奇生物发布2025年业绩报告,全年实现总收入10.29亿美元,较2024年大幅增长64%,另外在净利润亏损方面,已收窄至1.37亿美元。这一亏损有望在2026年被抹平,这主要是基于CAR-T细胞疗法西达基奥仑赛注射液的销售放量,据悉,该产品在2025年实现收入18.88亿美元,较上年同期增长95.9%。对此,传奇生物首席执行官黄颖博士在日前表示,“公司有望在2026年实现变革式增长,将通过推动西达基奥仑赛在全球范围内的应用,力争在今年实现盈利。”

这绝不会是个例,随着更多国产创新产品进入获批关键阶段,再加上出海如火如荼以及AI进一步的嵌入到生产和运营体系,2026年必定将有更多医疗企业将因此扭亏为盈,并最终成功“上岸”。

参考资料:

1.《最高增长3007.39%!274家药企最新净利润发布》——赛博蓝;

2.《百利天恒、和誉医药等8家药企扭亏,创新药进入盈利时代》——医药魔方;

3.《中国Biotech,何时能盈利?》——药通社。

附:目前已统计的40家扭亏为盈的医疗企业:

*封面图片来源:123rf

如果您认同文章中的观点、信息,或想进一步讨论,请与我们联系;也可加入动脉网行业社群,结交更多志同道合的好友。

近

期

推

荐