罗氏2024财报:制药部门产品销售强劲,全年增长7%

罗氏公布了其2024财年第四季度和全年财报,该集团全年销售额同比增长7%,达到604.95亿瑞士法郎(663.4亿美元)。集团总收入为623.95亿瑞士法郎(684.2亿美元),也增长了7%。

从业务部门来看,制药部门销售额同比增长8%,达到461.71亿瑞士法郎(506.3亿美元);而诊断业务的销售额为143.24亿瑞士法郎,同比增长4%。

制药业务:中国市场稳定增长6%

来看制药部门,全球主要增长动力包括:眼科药物罗视佳(法瑞西单抗)销售额增长68%,达到38.6亿瑞士法郎(42.3亿美元);多发性硬化症治疗药物Ocrevus(奥瑞利珠单抗)增长9%,达到67.4亿瑞士法郎(73.9亿美元);过敏和哮喘药物茁乐(奥马珠单抗)增长16%,达到24.7亿瑞士法郎(27亿美元);以及淋巴瘤药物优罗华(维泊妥珠单抗)增长39%,达到11.2亿瑞士法郎(12.3亿美元)。

罗氏按地区市场收入见表1。值得注意的是,国际市场的增长最为强劲,达到17%,其中中国市场增长了6%。中国的增长动力包括乳腺癌药物赫赛莱(恩美曲妥珠单抗)、PD-L1抑制剂泰圣奇(阿替利珠单抗)、ALK阳性非小细胞肺癌(NSCLC)疗法安圣莎(阿来替尼)和安维汀(贝伐单抗),对罗视佳的市场需求(该药物于年底被纳入医保),以及新推出的优罗华。

管线调整:放弃5种新分子实体

财报显示,罗氏大幅调整了在研管线。共有五个新的分子实体(NME)的I期试验被取消:4-1BB激动剂RG7827;HER2/CD3双抗RG6194(runimotamab);IL-15 免疫疗法 RG6323(efbalropendekin alfa);以及来自日本中外制药的两种药物:一款glypican-3/CD3双抗药物,以及正在开发用于治疗MAPK通路改变的实体瘤的口服药物SPYK04。

值得注意的是,4-1BB激动剂RG7827停止开发的是与CEA/CD3双抗cibisatamab的联合治疗,其单药治疗和与其它药物联合治疗的试验仍在进行中。

武田2024Q3财报:前三季度收入224亿美元,产品收入增长14.6%

2025年1月30日,武田(TSE:4502/NYSE:TAK)公布2024财年前三季度(2024年4月1日至12月31日,报告期)财报。报告期内集团收入35282亿日元(约合224亿美元,根据武田财报PPT),同比增长4.5%(按固定汇率计算),得益于增长期和新上市产品持续取得进展,销售同比增长14.6%。第三季度收入14411亿日元,同比增长3.4%。

按业务板块划分,胃肠道疾病(GI)板块收入最高,报告期内收入10393亿日元,同比增长11%,其中主要驱动为维得利珠单抗(ENTYVIO),销售额6990亿日元(+12.9%);罕见病领域收入5790亿日元,同比增长10.4%,其中拉那利尤单抗销售额最高,达680亿日元(+23.2%);血浆衍生疗法(PDT)领域收入7842亿日元,同比增长16.3%,其中核心产品为人免疫球蛋白皮下制剂(Immunoglobulin),销售额5760亿日元(+18.6%);肿瘤领域收入4284亿日元,同比增长23.7%;神经疾病领域收入4565亿日元,同比下滑3.9%;疫苗领域收入499亿日元,同比增长69.1%;其他收入(含阿齐沙坦AZILVA和碳酸镧FOSRENOL)收入1909亿日元,同比下滑16.1%。

按市场划分,美国市场收入18414亿日元,占总收入比例的52.2%,其次为欧洲和加拿大市场,收入占比22.5%,增长和新兴市场收入占比16.1%,日本市场收入占比9.2%。

公司目前继续推进多个后期项目,并有望在2025年(自然年)完成三项Ⅲ期临床数据读出。公司预计在2025财年至2026财年将提交三项监管申请,并在2027财年至2029财年提交五项额外的监管申请。其中六个后期项目预计有潜力实现总计100亿~200亿美元的峰值收入,并为长期增长做出贡献。公司将全年(2024财年)收入预期从44800亿日元上调至45900亿日元。

赛诺菲2024财报:新产品上市推动全球收入增长11.3%,乐唯初狂增214%

法国制药巨头赛诺菲(NYSE:SNY)近日发布2024年财报显示,第四季度业绩强劲:净收入同比增长10.3%(按固定汇率计算,下同),达到1056.4万欧元(1100万美元)。其中,新上市药品增长56.5%,达必妥(度普利尤单抗)增长16%,疫苗增长8%,帮助该公司摆脱了第四季度中国市场下降10.4%的影响。中国市场下降的主要原因是医保目录相关库存变动和带量采购的影响。

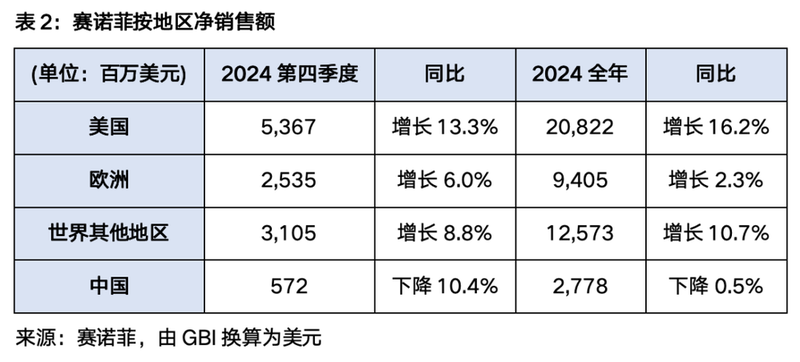

2024全年,赛诺菲净收入为410.81亿欧元(428亿美元),同比增长11.3%。在此期间,美国市场最强劲,同比增长16.2%,而中国表现“大致稳定”,同比下降0.5%。第四季度和全年按地区收入见表2。此外,赛诺菲预计2025年销售额预计将以“中高个位数”的百分比增长,每股收益(EPS)预计将以较低的两位数百分比增长,主要得益于该公司最近的成本削减计划。赛诺菲还计划在2025年进行50亿欧元的股票回购。

产品表现

过敏和哮喘重磅药物达必妥全年销售额同比增长23.1%,达到130.72亿欧元(136亿美元)。该药物在美国和欧盟市场获批用于治疗慢性阻塞性肺疾病(COPD),不过在欧盟,该适应证最初仅在德国上市,今年或获得多个欧盟市场医保报销覆盖。

赛诺菲的甘精胰岛素产品来得时和来优时由于竞品供应中断,销售情况优异,来得时2024年销售额同比增长了20.8%,达到16.3亿欧元(17亿美元),来优时增长了13.4%,达到12.3亿欧元(12.8亿美元)。这种意料之外的强劲销售额在2024年第四季度开始消退,到2025年业绩应该会恢复正常。

2024年,疫苗产品组合销售额同比增长13.5%,达到83亿欧元(87亿美元),由呼吸道合胞病毒(RSV)疫苗乐唯初的持续供应推动的,该疫苗的销售额在12个月内同比增长214.4%,达到16.9亿欧元(17.6亿美元)。

最后,新上市的八种药物在12个月内做出了28.5亿欧元(29.7亿美元)的卓越贡献,同比增长71.4%。领先的新产品包括血友病药物Altuviiio(抗血友病因子[重组],Fc-VWF-XTEN融合蛋白-ehtl],年销售额增长330%,达到6.82亿欧元;庞贝氏症治疗药物耐而赞(艾夫糖苷酶α)同比增长61.2%,达到6.67亿欧元(6.95亿美元)。

研发管线

在财报电话会议上,赛诺菲全球研发负责人Houman Ashrafian博士强调了赛诺菲向纯生物制药公司转型的进展,表示该公司“更加注重科学”和内部研发。该公司在2024年有 “八项III期临床试验产生了积极的数据 ”。该公司已经启动了18项中后期研究,其中7项为III期试验,6项新的分子实体进入临床开发”。2025年,赛诺菲正在为三项新产品的推出做准备:用于治疗继发性进行性多发性硬化症(SPMS)的布鲁顿酪氨酸激酶(BTK)抑制剂tolebrutinib,用于罕见疾病免疫性血小板减少症(ITP)的另一种BTK抑制剂利扎布替尼,以及治疗血友病的小干扰RNA疗法费妥赛仑。此外,达必妥由于新的适应证批准将呈现持续增长:在2024年第四季度,欧盟批准该药物用于治疗嗜酸性食管炎(EoE),此外,还向美国FDA提交了慢性自发性荨麻疹(CSU)和大疱性类天疱疮(BP)的补充上市申请。

2024年第四季度停止开发的项目:赛诺菲财报显示,四季度有多种管线停止开发。值得注意的是,尽管tolebrutinib已提交上市申请用于SPMS,但该药物未能证明对复发性多发性硬化症的有效性,并且该适应症的III期开发已经结束。赛诺菲取消了用于实体瘤的IL-2抑制剂pegenzileukin(SAR444245)的I期临床试验,该分子由赛诺菲在2019年以25亿美元收购Synthorx公司获得。另外两种药物也在I期阶段停止了开发,即通过2018年46亿美元收购Ablynx 获得的两种纳米抗体药物:正在开发用于炎症性疾病的抗CX3CR1纳米抗体SAR445611,以及有抗肿瘤前景的靶向GPC3/TCR的纳米抗体SAR444200。

诺华2024年报:增收12%至503.17亿美元

2025年1月31日,诺华公布2024年第四季度(2024Q4)及全年业绩。公司全年净销售额增长12%至503.17亿美元,核心营业利润增长22%至194.94亿美元;Q4净销售额增长16%至131.53亿美元,核心营业利润增长29%至48.59亿美元。

全年净销售的增长主要由心血管治疗药物诺欣妥(沙库巴曲,缬沙坦)(78.22亿美元,+31%)、自免药物可善挺(司库奇尤单抗)(61.41亿美元,+25%)、多发性硬化症治疗药物全欣达(奥法妥木单抗)(32.24亿美元,+49%)、乳腺癌药物凯丽隆(瑞波西利)(30.33亿美元,+49%)、放射配体疗法(RLT)Pluvicto(13.92亿美元,+42%)和降血脂药物乐可为(英克司兰)(7.54亿美元,+114%)的持续强劲表现驱动。

Q4期内,诺华取得多个业绩里程碑。STAMP抑制剂Scemblix获得美国食品药品监督管理局(FDA)加速批准,用于一线治疗费城染色体阳性(Ph+)慢性髓性白血病慢性期(CML-CP)。凯丽隆获得欧洲药品管理局(EMA)委员会批准新适应证,用于治疗激素受体阳性(HR+)/人类表皮生长因子受体2阴性(HER2-)的II期和III期早期乳腺癌(eBC)。口服替代补体途径的B因子抑制剂Fabhalta(iptacopan)向FDA提交用于治疗C3肾小球病(C3G)的申请,并获得优先审评资格。脊髓性肌萎缩症(SMA)新药OAV101发布III期STEER研究积极结果。

2023年,诺华完成了向“纯”创新药企业的转型,公司首席执行官Vas Narasimhan表示,2024是诺华作为一家纯粹的创新药企的首个财年,也是公司有史以来财务表现最强劲的年份之一。此次财报中,诺华还公布了2025年业绩指引,预计净销售额将实现中至高个位数增长,核心营业利润预计将实现高个位数至低双位数增长。